Windletter #109 - Ørsted cancela el proyecto offshore Hornsea 4 de 2,4 GW en Reino Unido. ¿Qué está pasando?

También: 132 kV para aerogeneradores offshore, plataforma flotante de BW Ideol de 20 MW+, el reto de la reparación de palas, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

🔌 Vaya días tan intensos en materia energética estamos viviendo con esto del apagón en España. Es el tema de moda 24/7 en televisión, prensa y redes sociales. Y cada grupo de interés, arrimando el ascua a su sardina. La verdad estoy ya un poco cansado, especialmente cuando se convierte en un debate político/ideológico (el 95% de las veces) y no técnico.

Para el que quiera un análisis técnico, el mejor que he encontrado por la red es este de Luis Badesa en LinkedIn. Un poco de luz (pun not intended) entre tanto ruido.

Dicho esto, lo más leído de la última edición ha sido: el informe de Energy Cluster Denmark sobre el proyecto de colaboración de SGRE y Vestas en seafastening, el post de Aegir Insights sobre el CAPEX de la eólica flotante, la información del nuevo prototipo de 7.X MW Enercon.

Vamos, ahora sí, con las noticias de la semana.

🛑 Ørsted paraliza el desarrollo del proyecto eólico marino Hornsea 4 por inviabilidad económica

A la eólica offshore le crecen los enanos. Si la semana pasada hablábamos de Estados Unidos y de la paralización por parte de la administración Trump del proyecto Empire Wind 1, esta semana las noticias no son muchos mejores.

Ørsted ha anunciado al mercado su decisión de interrumpir el desarrollo del proyecto eólico marino Hornsea 4 (2.4 GW) en Reino Unido. El proyecto, había sido adjudicatario de un Contract for Difference (CfD) en la ronda AR6 de 2024.

Entre los motivos citados por la compañía danesa en su comunicado están:

Continuo aumento de los costes de la cadena de suministro.

Aumento de los tipos de interés.

Aumento del riesgo de construir y operar un proyecto de esta escala en el plazo previsto.

Como consecuencia, Ørsted ha tomado la decisión de detener el gasto adicional en el proyecto y rescindir los contratos con la cadena de suministro, de tal forma que renuncia al CfD adjudicado en la subasta AR6. Como consecuencia de la decisión, Ørsted espera incurrir en costes de entre 470 y 605 millones de euros en 2025.

Personalmente este movimiento me ha sorprendido mucho, ya que el CfD a 15 años había sido adjudicado en 2024 y con un precio garantizado de venta de electricidad de aproximadamente 83 £/MWh, equivalentes a 96 €/MWh a precios de 2025. No es un precio bajo precisamente.

Así que, obviamente, esto lleva a pensar que para que el proyecto sea viable en las condiciones actuales, Ørsted necesita una tarifa aún mayor o una visibilidad de ingresos durante más años (reducir la incertidumbre cuando el CfD acabe).

Y eso me ha llevado a pensar. Por un lado, ¿qué ha cambiado respecto a 2024 para que en 2025 al proyecto no le salgan los números? Realmente aquí no veo muchas posibilidades.

Las condiciones del mercado no han podido variar mucho respecto al año pasado. Así que mi apuesta es que lo que ha cambiado es el perfil de riesgo de Ørsted para llevar a cabo inversiones. Es decir, que ahora Ørsted sea más conservador. Es una hipótesis que tiene cierto sentido teniendo en cuenta que cambiaron de CEO el pasado 1 de febrero, así que el abandono parcial del proyecto podría ser una decisión del nuevo management. Merece la pena leer el post de Raya Peterson de Ramboll.

Por otro lado, ¿qué cambia respecto a los proyectos Hornsea 1, 2 y 3 para que no sea viable? Por supuesto, puede haber muchos factores que requerirían de un análisis muy detallado, pero por mencionar algunos:

Mayor profundidad del fondo marino, que implica mayor coste en cimentaciones. Según el proyecto descriptivo enviado a la administración, la profundidad está entre los 30 y 60 metros.

Peores condiciones geotécnicas. Para esto habría que tener mucho detalle, aunque puede impactar.

Infraestructura de evacuación más cara. Requiere una evaluación en detaller, pero viendo el mapa (pág 8) el proyecto está incluso más cerca de la costa, aunque es cierto la parte onshore del cable de evacuación parece más compleja.

Menor recurso eólico. Aunque la zona sea la misma, ¿quizá Hornsea 4 se vea afectado por las estelas de 1, 2 y 3? Es un tema de moda y viendo la rosa de los vientos de Hornsea 1, podría tener sentido.

Coste de mantenimiento. Aquí realmente pienso lo contrario, teniendo en cuenta que Hornsea 4 está al lado de 1, 2 y 3, habrá ahorros importantes en el O&M. Además, Ørsted es self-performer, es decir, se “salta” al OEM pasados los primeros años de mantenimiento, lo que a priori debería bajar el coste.

Mayor coste de la cadena de suministro. Esto es algo que cita la propia Ørsted como uno de los motivos principales. ¿Son los precios de los aerogeneradores, de los monopilotes y de otros suministros más altos que hace años?

Lo cierto es que Ørsted ya viene hablando del aumento de costes de forma pública algún tiempo, y de hecho lo menciona claramente en su recién publicado white paper “Offshore wind at a crossroads”. Y cito textualmente:

…entre 2019 y 2024, se estima que el CAPEX/MW en eólica marina ha crecido en promedio un 18 % en Reino Unido, Alemania, Países Bajos y Dinamarca.

Respecto al aumento de las tasas de interés para financiación, también mencionan lo siguiente:

El coste medio ponderado de capital (WACC) para proyectos eólicos marinos en Europa ha aumentado aproximadamente entre 3 y 4 puntos porcentuales entre 2020 y 2024.

…este aumento de 3 a 4 puntos porcentuales en el WACC es coherente con un incremento del coste nivelado de la energía (LCoE) de alrededor del 30 %.

La consecuencia es un aumento de LCOE reportado del 50% (según datos de BNEF) y publicado en el mencionado white paper de Ørsted.

¿Son sostenibles estos costes a medio largo plazo y está alineados con las ambiciones y objetivos europeos en eólica marina?

Sea como fuere, la compañía danesa se deja la puerta abierta a evaluar otras opciones para Hornsea 4 en el futuro, ya que mantiene los permisos de desarrollo, los derechos sobre el lecho marino, así como el acuerdo de conexión.

Sobre este tema, es interesante leer la visión crítica de , que además da también mucho contexto y detalles sobre cómo funciona la financiación de proyectos:

Un punto muy relevante que menciona Jérôme es que el “castigo” o “liabilities” por abandonar el CfD son muy bajas y suponen simplemente un bloqueo de presentar ofertas en próximas subastas durante 13 meses.

Por intentar ver también la parte positiva, esta cancelación también se puede interpretar también como un paso más hacia la consolidación, con los principales players del mercado seleccionando mejor sus inversiones y con una cadena de suministro probablemente menos presionada.

¿Y vosotros, cómo lo veis?

⚡ ¿Tiene sentido 132 kV para aerogeneradores offshore?

Recientemente hablábamos por aquí sobre el GIS Clean Air de Siemens Energy de 72,5 kV (66 kV nominales), de cómo había evolucionado la tensión de salida de los aerogeneradores y de cómo la próxima generación de aerogeneradores offshore podría tener una tensión de salida en el transformador de 132 kV.

Totalmente relacionado con esto, me he encontrado con un post en LinkedIn de Albert Winnemuller, Head of Global Offshore Product Market Strategy de Vestas, en el que pone en duda la necesidad de realizar un salto desde los 66 kV a los 132 kV.

Los motivos que cita Albert son:

Los tamaños de los aerogeneradores se están estabilizando en 15 MW, de tal forma que los 66 kV son suficientes.

Los niveles de CAPEX de las soluciones de 132 kV no suponen una ventaja competitiva real.

Sin embargo, Albert también menciona que los gobiernos alemán, francés y holandés están planeando conexiones en 132 kV para los años 2033, 2032 y 2034 respectivamente y hace un llamamiento a reevaluar la situación.

Alguno os preguntaréis ¿y por qué son los gobiernos quienes imponen el nivel de tensión? En el caso de estos tres países, porque son ellos los que construyen y operan la infraestructura de evacuación.

La zona de comentarios es también muy interesante, con gente a favor y en contra del del cambio. Un punto muy relevante del paso a 132 kV es que, para parques de no mucha potencia, se podría plantear eliminar la subestación marina.

Recordemos que según la información que publicamos sobre la SG21-276 DD de Siemens Gamesa (que aún no está disponible comercialmente), su diseño estaría previsto para una tensión de 132 kV.

Así escala la plataforma flotante de BW Ideol

Me ha gustado mucho la siguiente infografía compartida por BW Ideol, donde se muestra cómo sería el tamaño de una de sus plataformas flotantes diseñada para albergar turbinas de 20MW+.

Realmente si pensamos en escalar la plataforma de 15MW+ a 20MW+, nuestra mente nos juega una mala pasada y por intuición nos imaginamos automáticamente en una plataforma mucho más grande (al menos yo 😅).

Sin embargo, por suerte, la ingeniería no escala así. Obviamente, una turbina de 20MW no necesita una plataforma el doble de grande que una de 10 MW.

Pero BW Ideol no ha publicado esta infografía por casualidad. Las pasadas subastas francesas AO5 y AO6 que adjudicaron tres bloques de 250 MW cada una contemplan el uso de turbinas de potencias superiores a los 20+.

Y además se atreven a decir lo siguiente:

Los desafíos de ingeniería para adaptar aerogeneradores eólicos marinos de más de 20 MW a aplicaciones flotantes son limitados y completamente manejables, lo que hace que sea altamente factible tener aerogeneradores de más de 20 MW listos para 2030.

Una afirmación con la que no estoy seguro de que muchos OEMs estén cómodos.

Esta misma comparativa pudimos verla con Saitec Offshore Technologies y su plataforma flotante SATH 15+ pero a través de maquetas en 3D.

🇳🇴 Se aprueba en Noruega una ayuda de estado para la eólica flotante

EFTA Surveillance Authority (ESA), quien supervisa el cumplimiento de las normas del Espacio Económico Europeo en Islandia, Liechtenstein y Noruega, ha aprobado un paquete de ayuda estatal a la eólica marina flotante en Noruega.

Concretamente el paquete de ayudas es para el desarrollo de un parque eólico marino flotante en Utsira Nord, una zona ubicada en el mar del Norte, frente a la costa del condado de Rogaland, en Noruega.

La ayuda será gestionada por el Ministerio de Energía de Noruega y contará con un presupuesto total de 35.000 millones de coronas noruegas (unos 2.950 millones de euros). Se concederá en forma de subvención directa, con el objetivo de hacer viables los elevados costes iniciales asociados a las tecnologías flotantes en alta mar.

El proceso de subasta se hará en dos etapas. Primero se hará una precalificación de promotores basada en criterios cualitativos. En una segunda fase prevista para 2028-2029, se celebrará una subasta en la que se otorgará financiación al promotor que solicite la menor cantidad de ayuda estatal por megavatio instalado. Es decir, una ayuda directa al CAPEX del proyecto.

Se estima que la zona de Utsira Nord permitiría llegar a un factor de capacidad del 47%.

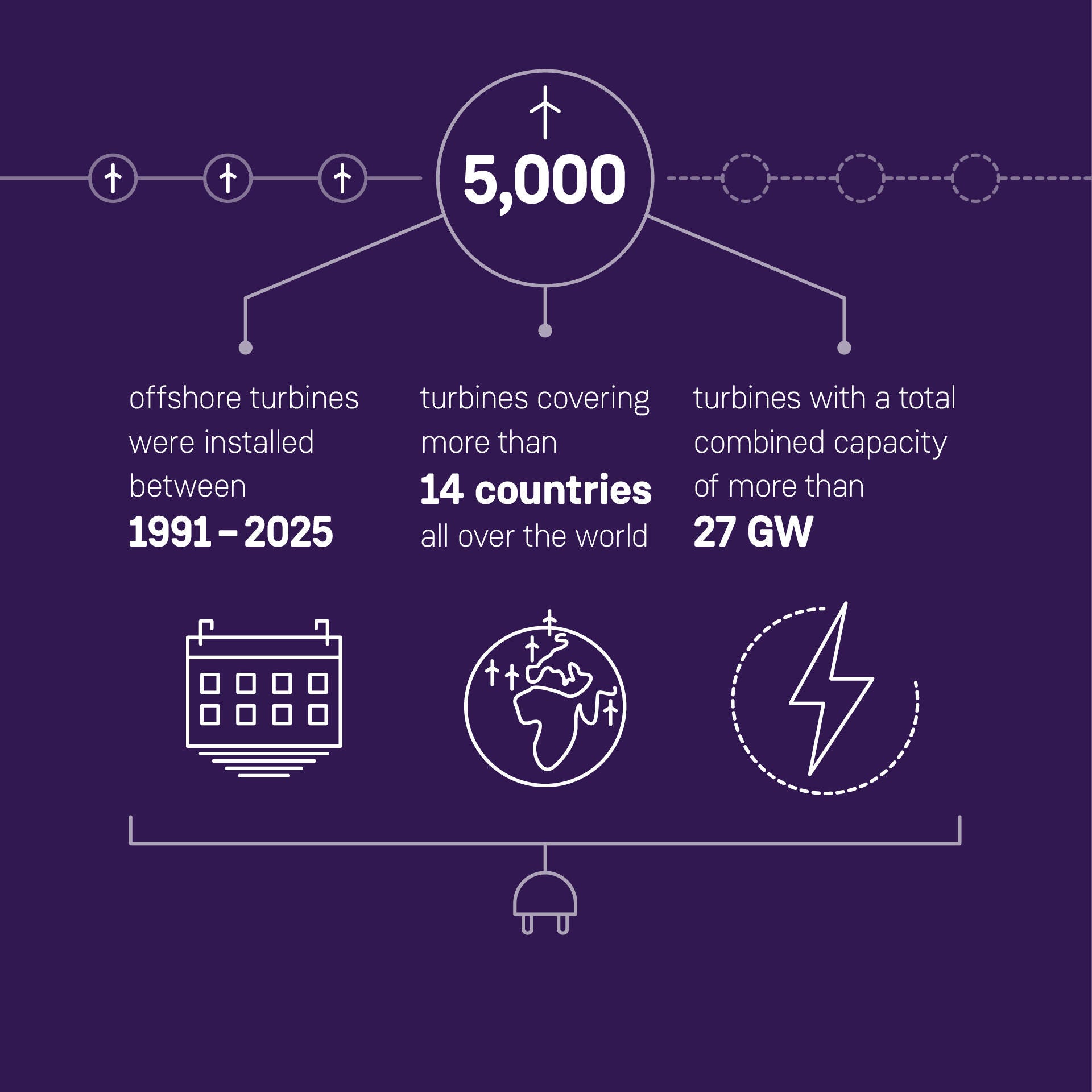

🌊 Siemens Gamesa instala su turbina offshore número 5.000

Desde que Bonus instalase el primer parque eólico offshore de la historia en Dinamarca (11 x 450 kW) allá por 1991 hasta el día de hoy, Siemens Gamesa ha instalado la friolera de 5.000 aerogeneradores marinos.

Concretamente, la turbina número 5.000 ha sido una SG 14-222 DD instalada en el parque eólico Sofía, en aguas británicas y propiedad de RWE.

Un dato curioso es que 2.500 de estos aerogeneradores se basan en la tecnología Direct Drive, la cual, según SGRE, ha reducido significativamente el mantenimiento y mejorado la eficiencia.

La verdad es que en estos momentos la actividad de Siemens Gamesa en offshore es impresionante, tal y como publica Markus Wiemann, Global Head of Offshore Construction, en LinkedIn:

Se ha instalado el aerogenerador eólico marino número 5.000.

Se ha instalado el primer aerogenerador en Greater Changhua 2/4, en Taiwán. Es el primero del nuevo modelo SG 14-236 DD.

Se ha iniciado la instalación en el proyecto Hai Long, en Taiwán (SG 14-222).

Se ha instalado el primer aerogenerador en el proyecto Sofia, en el Reino Unido (SG 14-222 DD).

Se ha completado la instalación, puesta en marcha y entrega de todos los aerogeneradores en Jeonam, Corea (SG 10.0-193 DD).

Se han instalado y puesto en marcha todos los aerogeneradores en Neart na Gaoithe, Reino Unido (SG 8.0-167 DD).

Se han entregado todos los aerogeneradores y se ha inaugurado el proyecto Yunlin, en Taiwán (SG 8.0-167 DD).

Se ha desarrollado y publicado conjuntamente un estándar industrial para el sea fastening.

Se ha iniciado un nuevo estándar de formación GWO para Alta Tensión.

Se ha completado la instalación de un nuevo prototipo de aerogenerador (SG21-276 DD).

Se han entregado todos los aerogeneradores del proyecto Moray West, el primer proyecto con turbinas de 14 MW (SG 14.7-222 DD).

🛠️ El reto de la reparación de palas de aerogeneradores

La reparación de palas es probablemente uno de los trabajos de mantenimiento más especiales, complejos y “artesanales” de todo el sector eólico, siendo además uno de los principales costes de O&M en el sector. Según un informe de Wood Mackenzie de 2019, los costes asociados al mantenimiento de palas supusieron un 25% del coste de los grandes correctivos en los aerogeneradores.

Las problemas en las palas puede ser diversos:

Defectos de fabricación.

Provocados por la manipulación de las palas durante el transporte y montaje.

Provocados durante la operación (delaminaciones, erosión, impactos, rayos).

La exposición constante a condiciones climáticas adversas y partículas en suspensión provoca desgaste, especialmente en el borde de ataque. Este deterioro puede reducir la producción anual de energía (AEP) de forma significativa, dependiendo del nivel de erosión. Además, daños como delaminaciones o impactos pueden comprometer la integridad estructural de la pala, aumentando el riesgo de fallos catastróficos.

Nuestro patrocinador Tetrace, especialistas en reparación de palas, ha compartido en LinkedIn algunos detalles sobre el proceso de reparación de una delaminación. Gracias a ello, podemos conocer de primera mano cada etapa del trabajo y entender mejor cómo se recupera la integridad estructural de la pala. En este caso, se trata de una reparación realizada con la pala en el suelo.

Uno de los mayores retos de la reparación de palas es que cada caso es diferente, de tal forma que se deben adaptar los procedimiento para cada caso de forma personalizada.

En este caso, la pala se repara retirando las capas adyacentes a la zona dañada y restituyéndolas con nuevo material y fibra. Como se puede comprobar, la extensión de cada capa se va reduciendo progresivamente hacia el centro del daño, formando una especie de "escalera".

Tetrace ofrece servicios de reparación de palas en 17 mercados, con el foco puesto actualmente en el crecimiento en Estados Unidos, Canadá, Australia y Brasil.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado, dale al ❤️, suscríbete, compártela por Whatsapp con este enlace, sigue los perfiles de Windletter en Twitter y LinkedIn, sígueme en Twitter y LinkedIn y pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador