Windletter #107 - Más señales del cambio de tendencia en las inversiones

También: espaciado entre aerogeneradores flotantes, SGRE vende su negocio en la India, el papeleo de los permisos de un parque eólico, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el ranking del top 10 de fabricates de aerogeneradores de BNEF, el webinar de DNV sobre la estelas en parques eólicos, y los 500 MWs firmados por Siemens Gamesa en Egipto .

Además, la semana pasada publicamos un análisis de las ventas de los OEMs chinos fuera de su mercado local.

Por cierto, mientras estáis leyendo esto, y si todo va bien, yo estaré al otro lardo del charco disfrutando de mi luna de miel 🌴.

Pero no os preocupéis, que he dejado programado para la semana que viene un reportaje (dividido en dos partes) que la verdad es que creo que os va a gustar. Yo personalmente he disfrutado mucho escribiéndolos y creo que es algo diferente que merece la pena ser contado.

Vamos, ahora sí, con las noticias de la semana, en una edición un poco más ligera de lo habitual.

📉 Más señales del cambio de tendencia en las inversiones

En la edición #96 de Windletter hicimos una análisis de cómo algunos de los grandes players de la renovables a nivel mundial estaban realizando un cambio en sus estrategias de inversión.

La tónica general es que las empresas están priorizando el valor y la calidad de las inversiones frente al volumen. Frente al aumento de costes y la incertidumbre del mercado, se priorizan proyectos rentables, de bajo riesgo y con retorno rápido, en lugar de expandir capacidad a cualquier precio.

También muchas de ellas están haciendo desinversiones, dando entrada a socios estratégicos en sus activos de renovables, reduciendo así su exposición a los vaivenes del precio de la electricidad y consiguiendo cash fresco.

Sylvain Cognet-Dauphin de S&P Global Commodity Insight ha publicado en su cuenta de LinkedIn algunas reflexiones y un pequeño resumen de la estrategia de las principales eléctricas de Europa y Estados Unidos (Equinor, Orsted, Repsol, Naturgy, Iberdrola, EDP, Galp, AES, RWE, ERG), incluyendo extractos de las diapositivas de sus presentaciones ante los inversores.

La tendencia es bastante clara, y habrá que ver cómo afecta eso al volumen de megavatios construidos en los próximos años.

⚓️ El espaciado entre los aerogeneradores flotantes podrían ser definido por los sistemas de anclaje

Me ha parecido muy interesante este post de LinkedIn de Glib Ivanov en el que se habla del espaciado entre aerogeneradores marinos flotantes.

En onshore y en la eólica de base fija, este espaciado se diseña teniendo en cuenta dos parámetros principales: el espacio disponible y la afección de unos aerogeneradores a otros (efecto estela).

Sin embargo, en eólica flotante, puede haber un condicionante más. Y es que los sistemas de anclaje pueden necesitar un área considerable, de tal forma que la separación entre turbinas tenga que ser superior.

No he ido mucho al detalle pero, para el que quiera, puede echarle un ojo al paper.

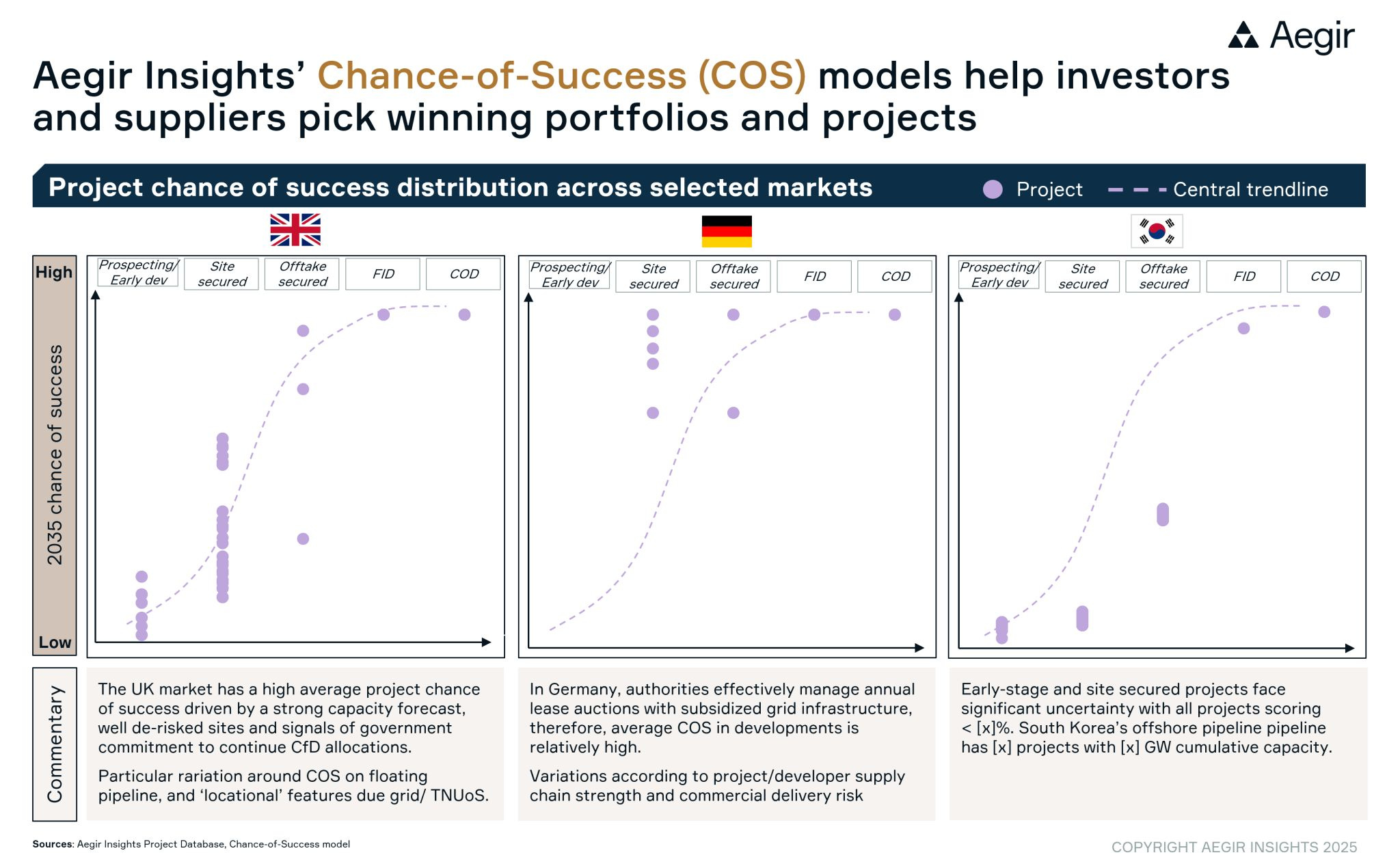

💧 Probabilidad de éxito en el desarrollo de proyectos offshore

Muy interesante la última infografía publicada por la gente de Aegir Insights, que gracias a sus análisis siempre nos permiten sacar ideas y conclusiones del sector de la eólica offshore.

En este caso se trata de un análisis de la tasa de éxito prevista (Chance-of-Success (COS)) de los proyectos offshore en función del hito en el que se encuentran en su proceso de desarrollo.

Los hitos son: la prospección inicial, asegurar el espacio marítimo, cerrar comprador de la electricidad, tomar la decisión de inversión y llegar a la operación comercial.

Es muy interesante ver las diferencias entre países. Por ejemplo, en Reino Unido tiene muchos proyectos con el espacio marítimo asegurado, pero eso no implica que la tasa de éxito sea alta, habiendo además mucha diferencia entre proyectos. No es lo mismo un proyecto con mucha profundidad marítima y alejado de la costa que otro con poco profundidad y cercano.

En Alemania, por el contrario, conseguir el espacio marítimo aumenta mucho las probabilidades de éxito del proyecto. Mientras, en Corea del Sur, incluso teniendo el comprador de la electricidad cerrado, las probabilidades de éxito siguen sin ser muy altas.

Estos análisis permiten a los desarrolladores, inversores y cadena de suministro tomar mejores decisiones basadas en datos.

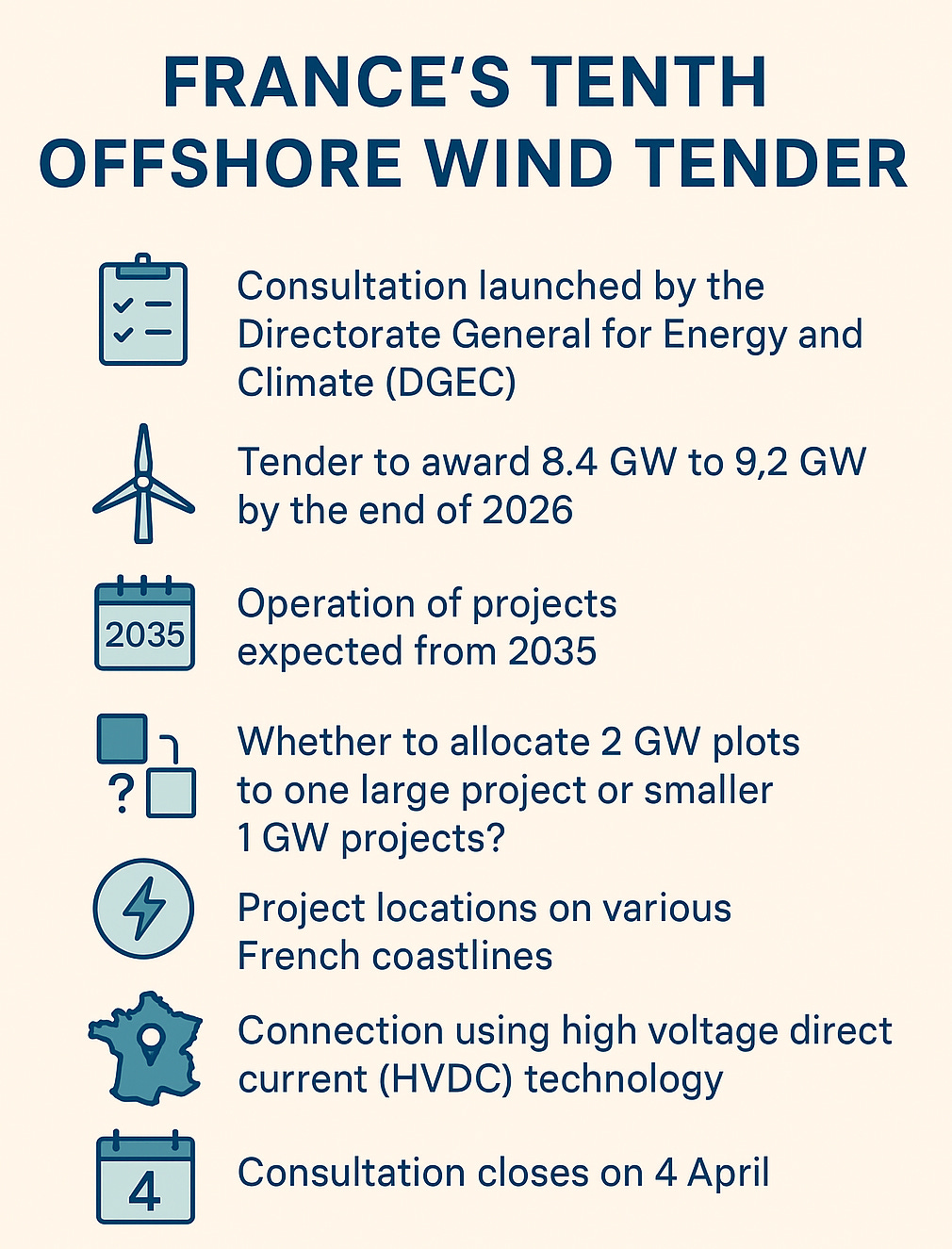

🏦 A consulta pública la subasta eólica marina (AO10) de Francia

La Dirección General de Energía y Clima (DGEC) de Francia ha abierto una consulta sobre la décima convocatoria de subasta de energía eólica marina, conocida como AO10. Recientemente comentamos en Windletter la precalificación de los 12 participantes de la subasta AO9.

Francia se ha posicionado como el mercado más activo de Europa en cuanto a eólica marina, con ambiciosos objetivos tanto en eólica de base fija como flotante.

La licitación busca adjudicar entre 8,4 GW y 9,2 GW de nueva capacidad de eólica marina antes de finales de 2026, con los proyectos previstos para entrar en operación alrededor de 2035. Hace unos meses el Gobierno francés identificó zonas para esta subastas que podéis ver aquí.

En esta consulta se busca opinión sobre puntos como:

Si los lotes de 2 GW deben adjudicarse como un solo proyecto grande o dividirse en proyectos más pequeños de 1 GW con infraestructura de conexión (subestación marítima y cables de transmisión a tierra) compartida.

Ubicación de los lotes, fechas objetivo de puesta en marcha, calendario de los proyectos…

Mecanismos para evitar que un solo licitador gane todos los lotes.

Las áreas geográficas están repartidas por la costa francesa y se espera que la conexión de los proyectos con tierra se haga mediante tecnología HVDC.

🌏 Siemens Gamesa vende el 90% su negocio en India

Hace meses que se publicó en prensa que Siemens Gamesa ponía a la venta su negocio en la India. Desde entonces no ha habido grandes novedades, hasta que la semana pasada se confirmó la noticia.

Siemens Gamesa ha acordado vender la mayor parte de su negocio de energía eólica onshore en India y Sri Lanka al fondo TPG junto a otros accionistas minoritarios, manteniendo un 10% de participación. El acuerdo incluye también una licencia de tecnología a largo plazo, a través del cual se entiende que los nuevos propietarios podrán seguir fabricando tecnología Siemens Gamesa.

La operación incluye dos fábricas, el negocio de servicios y unos 1.000 empleados. Según se ha publicado en prensa, el centro de ingeniería que tiene compañía en India y que da soporte a la función tecnológica de SGRE, con unos 700 empleados, se mantiene dentro de la compañía. Además, otros 500 empleados de otras funciones también se quedarán.

Con ello, Siemens Gamesa busca centrar su estrategia en mercados clave (principalmente Europa y Estados Unidos), mientras que la nueva compañía, respaldada por TPG y otros inversores locales, continuará atendiendo el mercado indio. Ninguna de las partes ha revelado detalles financieros de la operación.

El negocio Indio de Siemens Gamesa viene de la época de Gamesa, cuando se convirtió en uno de los principales mercados de la compañía. SGRE ha instalado cerca de 10 GW de turbinas en India hasta la fecha y actualmente da servicio a más de 7 GW a través de acuerdos a largo plazo.

India es uno de los mercados eólicos más grandes del mundo y con mucho potencial de crecimiento. Siemens Gamesa prevé que se instalen 57 GW de capacidad eólica hasta finales de 2032, que se sumarían a los aproximadamente 48,5 GW que tiene instalados actualmente.

📄 Todo el papeleo necesario para tramitar un parque eólico apenas cabe en una furgoneta

Guy Willems, de WindEurope, ha publicado en LinkedIn una foto con la que no he sabido si reír o llorar.

La foto que se muestra a continuación muestra todos los papeles necesarios para desarrollar un solo parque eólico. Concretamente, se trata de los papeles de un proyecto eólico marino en Irlanda.

Según cuenta Guy, una solicitud promedio en Europa tiene unas 10.000 páginas, pero esta concretamente tiene más de casi 170.000. En realidad la solicitud completa tiene unas 13.000 páginas, pero se tuvo que enviar a 13 instituciones diferentes, resultando en la cantidad que veis en la foto.

Me ha gustado mucho el chiste de Michał Kaczerowski en la zona de comentarios:

It's not easy to describe shortly how clean and green wind is 😁

Mejor tomémoslo con humor…

🌊 El impresionante vídeo de los componentes de los proyectos flotantes Eolmed y EFGL en puerto

Se que hemos traído varias veces imágenes de estos proyectos por aquí, pero la verdad es que a mí personalmente me encantan y permiten ver detalles únicos en nuestros sector, ya que es la primera vez que se hace un proyecto de estas características.

Esta vez el vídeo ha sido publicado por Euroports y permite ver las operaciones logísticas en puerto de los proyectos Eolmed y Eoliennes Flottantes du Golfe du Lion.

Ambos utilizan el mismo tipo de turbina, la Vestas V164-10.0 MW, mientras que el flotador es diferente:

Eolmed utiliza los tipo barge de BW Ideol, las grandes “cajas” que se ven en el video.

Eoliennes Flottantes du Golfe du Lion es un proyecto gemelo de WindFloat Atlantic, de tal forma que utiliza flotadores de Principle Power. Las estructuras no se ven en el vídeo.

En interesante ver como, a pesar de que los desarrolladores de los parques son diferentes, han decido unirse para optimizar los costes portuarios. Incluso es muy probable que hayan negociado de forma conjunta con Vestas para la compra de las turbinas.

Seguiremos atentos al avance de estos proyectos.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador