Windstory #12 - Analizando las ventas de los fabricantes chinos fuera de China en 2024

¿Cuántos aerogeneradores han vendido los fabricantes chinos fuera de sus fronteras? ¿A qué países exportan más? ¿Cuáles son los OEMs más internacionales?

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Windstory es la sección de reportajes de Windletter. Una sección en las que hacemos artículos monotemáticos y/o contamos historias interesantes del sector eólico.

De vez en cuando, sin periodicidad definida, os irá llegando una edición de Windstory a la bandeja de entrada. Puedes leer otros reportajes aquí.

Hoy vamos con un análisis sobre los fabricantes chinos y sus ventas fuera de su mercado local después de que hayan llegado a mis manos algunos datos de lo más interesantes.

📊 Las ventas de los OEMs chinos fuera de China en 2024

Como hemos mencionado en varias ocasiones en Windletter, los fabricantes chinos están más activos que nunca en su expansión internacional, ganando terreno frente a sus competidores occidentales en varios mercados.

Según se comenta en en la industria, este movimiento de los OEMs chinos responde a la necesidad de salir a nuevos mercados en busca de rentabilidad, debido a la feroz competencia en su mercado local, donde los márgenes son extremadamente ajustados.

A través de LinkedIn, he encontrado una interesante tabla de CWEA (Chinese Wind Energy Association) que desglosa las ventas de los OEMs chinos en mercados internacionales durante 2024.

Antes de pasar al análisis, es importante señalar que según Wood Mackenzie con datos de 2022, los fabricantes occidentales suministraron el 92% de toda la potencia instalada fuera de China. Esa cifra es más que probable que haya disminuido en 2023 y todavía más en 2024, aunque no he sido capaz de encontrar datos públicos.

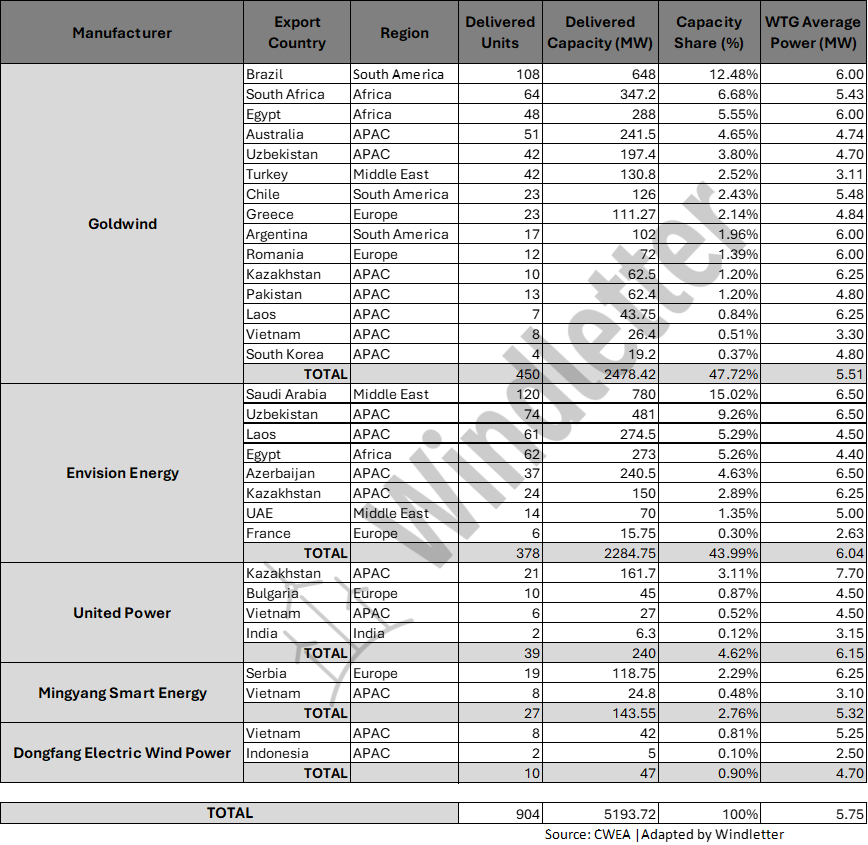

En total, los fabricantes chinos exportaron 904 aerogeneradores fuera de sus fronteras, sumando un total de 5193,72 MWs. Este dato contrasta con el publicado por BloombergNEF, que reporta 1,2 GW de instalaciones fuera de China. Esta diferencia puede venir de comparar turbinas instaladas, puestas en marcha o exportadas.

👉 Según nos cuentan fuentes del sector, algunos fabricantes chinos no ofrecen el alcance completo, sino que solo hacen suministro y transporte marítimo, ya que no tienen capacidades de montaje locales. Siendo así, para las estadísticas contabilizadas desde China, es más fácil y lógico hablar de aerogeneradores exportados que de aerogeneradores instalados o puestos en marcha.

En la siguiente tabla se puede ver un desglose por fabricante, país de destino, potencia total, cuota de mercado y potencia media de los aerogeneradores, entre otros.

De la tabla podemos sacar varios highlights:

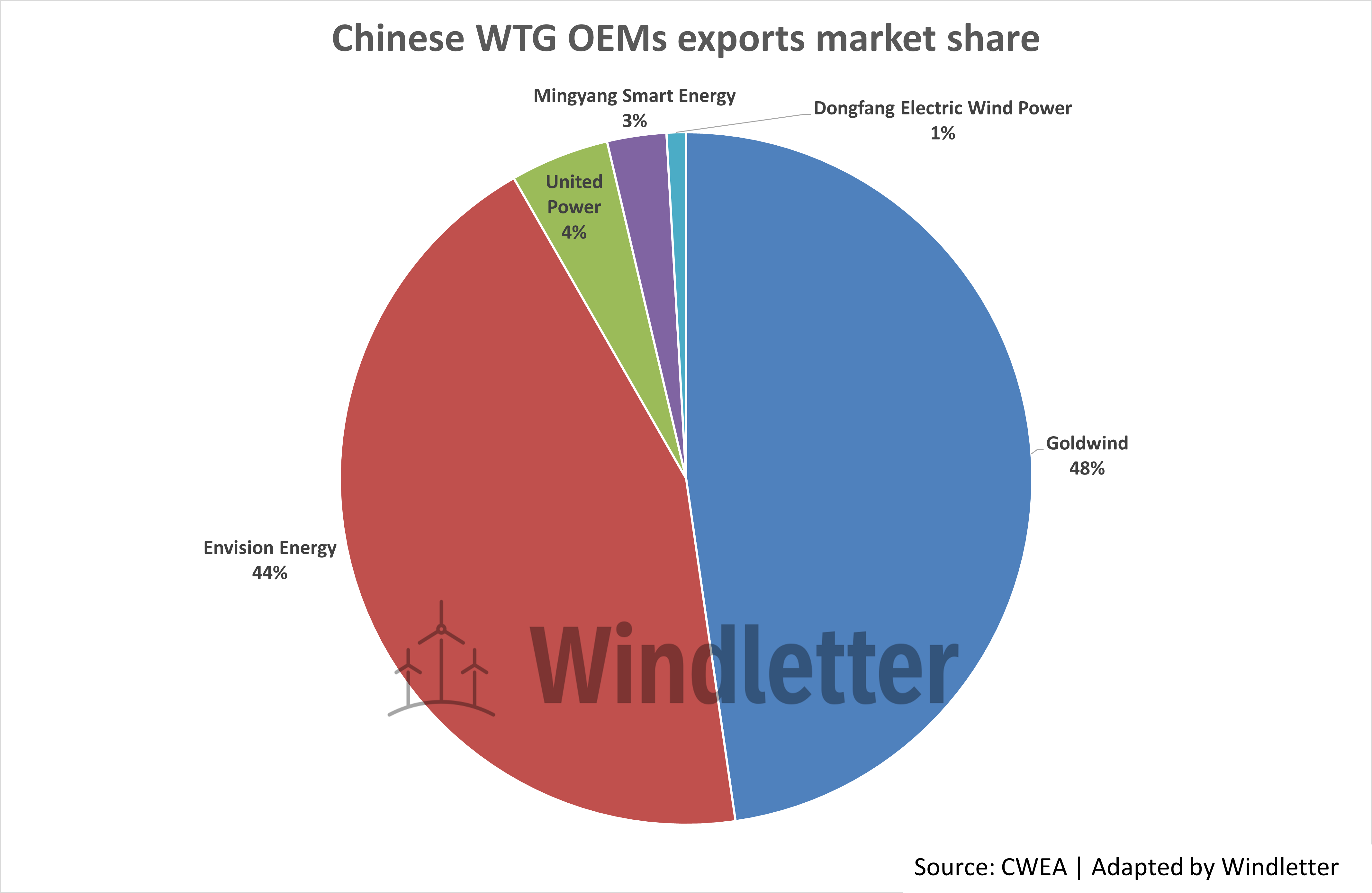

▶️ Goldwind lidera las exportaciones con 450 unidades entregadas y una potencia total de 2478,42 MW, representando el 47,72% del total exportado. Desde hace muchos años, Goldwind es el más internacional de los OEMs chinos.

▶️ Llama la atención el caso de Goldwind en Brasil, donde ha entregado un total de 108 unidades (648 MW). Este ha sido sin duda uno de los motivos por los que Goldwind ha decidido abrir una fábrica de nacelles allí.

▶️ Como referencia, según nos cuentan fuentes del mercado, fuera de China Goldwind ofrecer los siguientes modelos: GW136 4,8; GW155 4,8; GW165 6,0; GWH170 7,2; GWH175 7,8 y las GWH182 con versiones de 6,2; 7,5 y 8,0 MW

▶️ Envision Energy le sigue de cerca, con 378 unidades entregadas y una potencia total de 2284,75 MW, lo que supone un 44% del total. Envision concentra mucho más sus ventas de menos países, mientras que Goldwind tiene una presencia mucho más diversificada. Entre ambos se llevan más del 90% de las ventas.

▶️ Por regiones, APAC se lleva el 40% de las exportaciones. Mientras, África (17,5%), Oriente Medio (18,9%) y América del Sur (16,9%) se llevan volúmenes similares. Europa recibe solo el 7% de las exportaciones.

▶️ En América del Sur aparte de Brasil con sus 648 MW, está Argentina con 102 MW y Chile con 126 MW, todos ellos de Goldwind.

▶️ Estados Unidos no aparece en la tabla, ni tampoco Canadá, ni México. Tampoco lo hacen los mercados más maduros y con más volumen de Europa con la excepción de Francia (con un volumen anecdótico y que viene de desarrollos propios) y Grecia, un país con apenas 5 GW instalados. A los OEMs chinos todavía les está costando penetrar en esos mercados, aunque es sabido en el sector que lo están intentando.

▶️ Arabia Saudita es el país que más MWs ha recibido, con 780 MW todo ellos de Envision. De hecho, Envision llegó a formar una joint venture con el Saudi Arabia’s Public Investment Fund (PIF) y Vision Industries para establecer una fábrica en el país.

▶️ Como es de esperar, de momento todos los aerogeneradores exportados son onshore.

▶️ La potencia media por aerogenerador es de 5,75 MW, con fabricantes como United Power y Envision Energy alcanzando turbinas de hasta 7,7 MW en algunos proyectos. Como referencia, en Europa los aerogeneradores onshore instalados en 2024 tienen una potencia media de 4,5 MW.

▶️ Serbia, Grecia, Rumania y Bulgaria consolidan la expansión de los aerogeneradores chinos en Europa, superando juntas los 300 MW instalados en 2024. Francia también aparece de la mano de Envision, probablemente por desarrollos propios.

▶️ Hay algo que no me termina de encajar con India, ya que es sabido que tanto Envision como Sany han recibido pedidos importantes en el país, pero no aparecen en esta tabla. Quizá han sido contabilizados en 2023 o lo serán este 2025.

Próximamente analizaremos también las ventas de los OEMs chinos en su mercado local. Si no te lo quieres perder, suscríbete.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador