Windletter #96 - La solar está perdiendo valor de mercado, la eólica lo mantiene mejor

También: la calidad de los OEMs europeos frente a los chinos, EU Innovation Funds, subasta offshore en Francia, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Servicios especializados en operación y mantenimiento, ingeniería, supervisión, inspección, asistencia técnica y distribución de repuestos y consumibles. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables, incluyendo desmantelamiento integral de parques eólicos y gestión de los residuos, reacondicionamiento y venta de componentes y turbinas eólicas, gestión y reciclaje de palas y otros. Más información aquí.

Windletter is also available in English here

🚀 ¡Nos acercamos peligrosamente a la edición número #100 de noticias de Windletter! Si todo va bien, llegaremos antes de final de año. ¿Se os ocurre algún modo de celebrarlo?

Lo más leído de la última edición ha sido: la web del mayor proyecto renovable jamás planeado, el vídeo de la fabricación de un barco con resina de pala reciclada, el monopile atirantado de Entrion Wind.

Vamos ahora con las noticias de la semana.

☀️ La energía solar está perdiendo valor de mercado, la eólica lo mantiene mejor

En los últimos tiempos la energía solar fotovoltaica ha tenido un crecimiento sin precedentes en muchos países. España es un ejemplo especialmente claro, donde desde 2019 se han instalado más de 3 GW anuales y el año pasado se instalaron 5,5 GW (sin contar autoconsumo, que añade otro buen pellizco a la ecuación).

Como consecuencia, la energía solar se está convirtiendo en una de las grandes protagonistas del mix eléctrico durante muchas horas del año. Y esto está comenzando a reducir los ingresos que la energía solar obtiene en el mercado, un fenómeno conocido como canibalización de precios.

👉 La canibalización de precios en el mercado eléctrico ocurre cuando un aumento en la generación de energía renovable, especialmente solar y eólica, reduce los precios de la electricidad en los momentos en que estas tecnologías producen más. Esto sucede porque las renovables tienen costos marginales muy bajos, lo que desplaza a tecnologías más caras y presiona a la baja los precios en esos períodos.

Este fenómeno reduce los ingresos que los productores solares obtienen por su energía afectando su rentabilidad, especialmente en mercados con alta penetración solar.

Mientras, la eólica, aunque también se afectada en episodios de altos vientos, mantiene mejor el precio capturado por estar su generación “más repartida” a lo largo de las horas del día y coincidir en menor medida con la generación solar por la complementariedad entre ambas tecnologías.

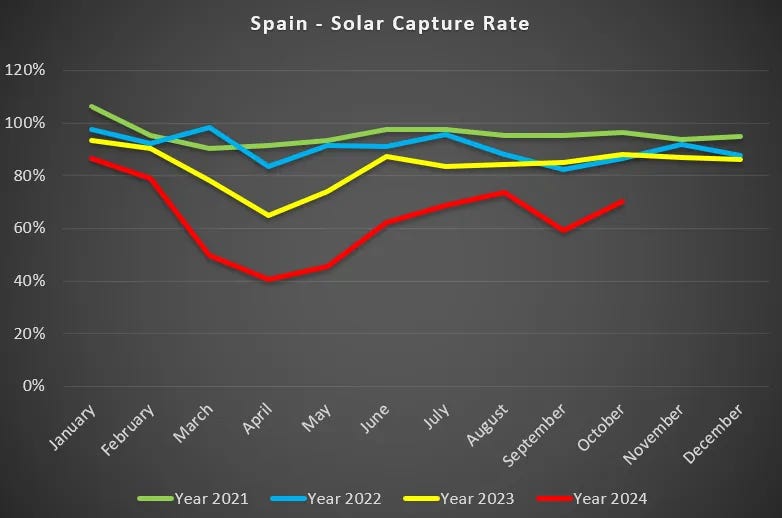

El fenómeno de la canibalización se está dando en mayor o menor medida en todos los países que tienen una penetración renovable (y especialmente solar) relevante. Por poner algunos ejemplos y centrándonos en Europa, España, Alemania o Grecia. Os dejo el gráfico para España.

Lo explica (y visualiza) genial Julien Jomaux en su newsletter GEM Energy Analytics a la que os recomiendo mucho que os suscribáis si queréis entender mejor los mercados eléctricos. Suyo es el gráfico de arriba.

Por poner un ejemplo concreto de este fenómeno, se estima que la tasa apuntamiento en Alemania para la solar será del 66% para 2025, mientras que para la energía eólica será del 90% en onshore y del 92% en la offshore.

👉 El apuntamiento es el ratio entre los ingresos promedio obtenidos por una planta renovable en el mercado y el precio medio del mercado eléctrico, reflejando la capacidad de la planta para capturar ingresos en relación con el comportamiento del mercado.

Y claro, a menores ingresos esperados, menor es la rentabilidad esperada, por lo que más complejo se convierte invertir en nuevas plantas solares (especialmente) y eólicas (no tanto). Y esto se está reflejando en los movimientos de los grandes players de estos mercados que hemos mencionado.

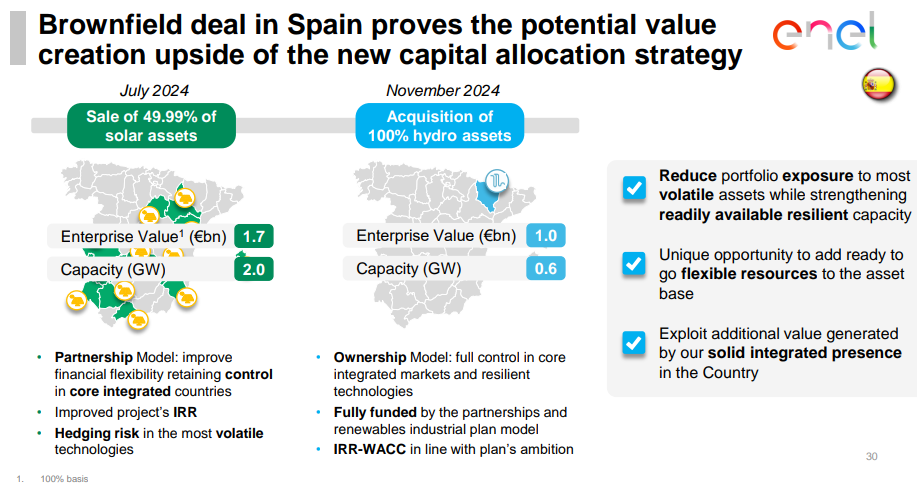

Y para muestra, un botón. El gigante italiano Enel (máximo accionista de Endesa) ha presentado recientemente su plan estratégico para el horizonte 2025-2027, donde destaca su movimiento hacia la eólica y tecnologías “flexibles”, priorizándolas por delante de la solar.

La estrategia de Enel pasa por instalar 5,7 GW de eólica en los próximos 3 años por 3,2 GW de energía solar. También prevé incorporar 2,3 GW de baterías y 0,7 GW de hidráulica.

Otro indicio claro de este cambio de estrategia es que Endesa ha vendido recientemente el 49,99% de sus activos solares a Masdar, manteniendo el control de los proyectos pero reduciendo su exposición a la mencionada canibalización. Además, poco después, ha comprado 626 MWs de hidráulica a Acciona Energía.

¿Quiere decir esto que se va a dejar de invertir en solar? Claramente no. Pero si nada cambia, en algunos mercados cada vez costará más seguir el ritmo de los últimos años.

Existen fórmulas para “esquivar” parcialmente esta canibalización e incertidumbre, como por ejemplo los PPAs a largo plazo (aunque su precio está también ligado al precio del mercado mayorista, claro).

👉 Un PPA (Power Purchase Agreement) es un contrato en el que un productor de energía acuerda vender electricidad a un comprador (como una empresa o un comercializador) a un precio fijo y por un periodo determinado, ofreciendo estabilidad tanto para el productor como para el comprador.

Otra fórmula serían los CFDs otorgados por los gobiernos a través de subastas, comunes en muchos países de Europa pero no en España (todavía).

👉 Un CFD (Contract for Difference) es un contrato donde productor y comprador acuerdan un precio fijo: si el mercado es más bajo, el comprador paga la diferencia; si es más alto, el productor devuelve el exceso

Y por supuesto, nos quedan también el almacenamiento y el aumento de la demanda, que tienen la capacidad de hacer que el precio suba en horas centrales del día.

Vienen tiempos interesantes, sin duda.

🌪️ Entendiendo cómo opera un aerogenerador simplemente con mirar a sus palas

Me ha gustado mucho este post de LinkedIn de Samuel Hawkins, donde se nos enseñan a interpretar cómo está operando un aerogenerador simplemente mirando la posición y la flexión de las palas.

Bajas velocidades u operación limitada. Si el aerogenerador no está produciendo (modo standstill) o el viento es débil, las palas apenas se flexionan. Esto es común en imágenes promocionales o en las fotos que celebran la energización de un proyecto (Ver imagen izquierda).

Vientos bajos o medios (3-12 m/s). En este caso, las palas mantienen un ángulo de ataque óptimo (pitch) para maximizar el par. A medida que aumenta el par, también lo hacen las fuerzas de empuje (drag), lo que se traduce en una ligera flexión de las palas en dirección al viento (Ver imagen central).

Altas velocidades (12-25+ m/s). Aquí, las palas mantienen un ángulo de ataque subóptimo para evitar excesos de potencia y de fuerzas de empuje. A velocidades extremas, la palas pueden incluso flexionarse en sentido contrario a la torre (Ver imagen derecha).

Como os podéis imaginar, a medida que los rotores se hacen más y más grandes, estos retos son cada vez más complejos.

🌊 Siemens Gamesa e Iberdrola firman 64 unidades de la SG14-236 DD para East Anglia 2

Siemens Gamesa e Iberdrola han cerrado un contrato de 64 unidades de la SG14-236 DD para el parque eólico East Anglia 2, de 960 MW de potencia.

East Anglia TWO será el tercer parque eólico construido por Scottish Power en el denominado East Anglia Hub, con East Anglia ONE (714 MW) operando desde julio de 2020 y East Anglia THREE (1400 MW), el parque eólico más grande de la compañía, actualmente en construcción.

La Siemens Gamesa SG 14-236 DD tiene un diámetro de rotor de 236 metros y una potencia de hasta 15 MW con la denominada tecnología Power Boost.

Con los últimos movimientos en offshore, el ranking que siempre tiene actualizado nuestro amigo Kiko Maza queda de la siguiente manera, con la V236-15.0 MW de Vestas como modelo líder con más de 18 GW entre perdidos en firme, condicionales y preferentes, aunque todavía sin ningún parque comercial en construcción.

Muy interesante que en la zona de comentarios del post de Kiko se habla de que si se tiene en cuenta los acuerdos entre desarrolladores y fabricantes que todavía no han salido a la luz, la foto cambiaría. Incluso se habla de “turbinas aún no certificadas pero ya seleccionadas en futuros proyectos”. ¿Se referirán a la hipotética SG 21-276 DD? A OEMs chinos, parece que no…

🤔 El CEO de Neoen pone en cuestión la calidad de los OEMs occidentales

El desarrollador francés Neoen, uno de los principales players del mercado australiano, está evaluando la compra de aerogeneradores de OEMs chinos debido a preocupaciones sobre los precios, la calidad y el mantenimiento de los fabricantes occidentales.

Según declaraciones de su CEO Xavier Barbaro durante la presentación de resultados, Neoen podría elegir aerogeneradores de un OEM chino en algunos de sus futuros proyectos en Australia, ya que no estaba contento con las ofertas de los occidentales.

Según recogen en Reneweconomy, Neoen ve “ciertas similitudes entre la calidad de las turbinas occidentales y las turbinas chinas, y precios más competitivos parte de los chinos”. Además, Xavier añadió que “sin duda, en un futuro cercano comenzaremos a utilizar turbinas chinas. Primero sucederá en Australia, pero estoy seguro de que en algún momento podría suceder también en Europa, y luego veremos”.

Barbaro no mencionó a ningún OEM en concreto, pero el portfolio de Neoen en Australia tiene aerogeneradores de Vestas, General Electric y Siemens Gamesa.

Barbaro comentó que la compañía ha visitado a Goldwind y Envision y que planea visitar a Minyang. Recordemos que Australia es el mayor mercado de Goldwind fuera de China, con alrededor de 1 GW instalado.

Hace unos meses comentábamos cómo Neoen estaba esperando el sí de los bancos para lanzarse a la compra de aerogeneradores chinos.

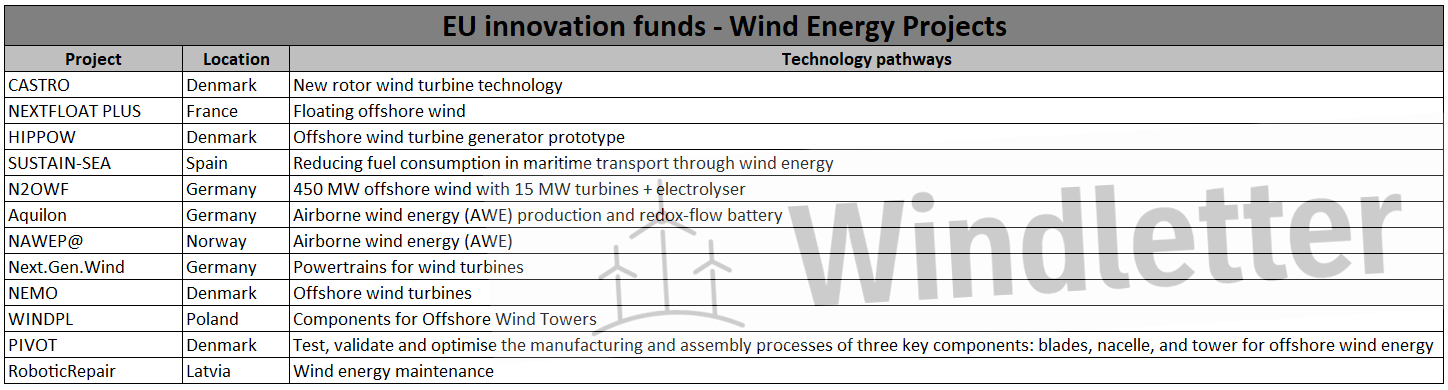

💡 EU innovation funds: estos son los proyectos del sector eólico

Una parte de los fondos recaudados por la Unión Europea por los derechos de emisión de gases de efecto invernadero se invierten en los llamados Innovation Funds.

Estos fondos se destinan a proyectos de investigación relacionados con las conocidas como “tecnologías limpias”, que incluyen solar, eólica, baterías, hidrógeno, combustibles sintéticos…

Me he ido al listado de la web y he hecho un extracto de los proyectos del sector eólico (aunque quizá me haya dejado alguno).

Me han llamado especialmente la atención:

CASTRO: desarrollado por Vestas, que tiene como objetivo diseñar, construir y validar una turbina eólica con un nuevo diseño de rotor atirantado. De hecho, Vestas tiene un prototipo. ¿Le veis futuro a este concepto?

NEMO: el proyecto se describe como “next-generation European Union manufacturing for offshore wind” sin dar mayores descripciones, y está gestionado por Siemens Gamesa.

PIVOT: el proyecto se describe como “test, validate and optimise the manufacturing and assembly processes of three key components: blades, nacelle, and tower for offshore wind energy”, y parecer estar relacionado con el prototipo de la hipotética SG 21-276 DD.

WINDPL: gestionado por la española Windar, se describe como ““sustainable manufacturing facility for XXL offshore wind towers” en Polonia, un mercado offshore en auge.

Curiosamente, también hay dos proyectos relacionados con la tecnología Airborne Wind Energy, que utiliza cometas autónomas o aeronaves no tripuladas conectadas al suelo mediante uno o más cables para generar electricidad del viento. Me encantaría hacer un reportaje en profundidad sobre este tema algún día. Si no te lo quieres perder, suscríbete gratis.

🇫🇷 Francia prepara su próxima subasta eólica marina (AO9) y precalifica a 12 participantes

Francia ha precalificado a 12 participantes en la subasta offshore AO9, que otorgará 4 nuevas ubicaciones para el desarrollo de eólica marina.

La subastas, con un total de hasta 2,9 GW consiste en:

Un parque eólico flotante de entre 400 y 550 MW al sur de Bretaña

Dos parques eólicos flotantes de entre 400 y 550 MW en el Mediterráneo

Un parque eólico de entre 1.000 y 1.250 MW en el Atlántico Sur, que todavía no está claro si será flotante o de base fija.

El proyecto del sur de Bretaña está al lado del parque eólico flotante de 250 MW adjudicado en la subasta A05 y que cerró con un impresionante precio de €86/MWh (del que hay que leer la letra pequeña como apunta Wind Europe.)

Los participantes precalificados son:

EDF Renewables y Maple Power

Es interesante ver cómo muchos de los grandes players no participan en esta subasta (a bote pronto, Ørsted, BlueFloat, Equinor, Vatenfall...), ni para base fija ni para flotante.

La verdad es que, para quien esté interesando realmente en invertir en eólica flotante, ahora mismo se me ocurren pocos sitios mejores para invertir que un país como Francia, con buena seguridad jurídica y subastando volúmenes interesantes.

Los ganadores de la subasta se conocerán en octubre de 2025 y se prevé que los proyectos comiencen su operación comercial entre 2032 y 2034. La verdad es que ya hay ganas de ver proyectos flotantes a escala comercial en operación, pero toca esperar. Ojalá lo contemos en Windletter, sería una buena señal sin duda.

Esta subasta forma parte del plan de Francia de tener 18 GW de eólica marina en operación en 2035.

🛡️“Get Up Safe”: Ørsted mejora los estándares de seguridad en proyectos offshore

La seguridad en proyectos offshore es crítica, siendo la transferencia de técnicos desde los CTV (crew transfer vessel) a los aerogeneradores una de las maniobras más delicadas.

Habitualmente, la forma de hacer esta transferencia es la que podéis ver en el siguiente vídeo. El CTV “choca” y “acelera” contra en monopilote, de tal forma que se reduce el movimiento relativo entre el barco y la escalera.

Esta maniobra es muy delicada cuando hay cierto oleaje, ya que subir o bajar de la escalera y enganchar/desenganchar la línea de vida pasa a ser difícil y peligroso.

Ante esto, la solución de Ørsted desarrollada en cooperación con Pict Offshore, permite subir y bajar a los técnicos a la plataforma de la pieza de transición utilizando una especie de polipasto, eliminando la necesidad de utilizar la escalera. De hecho, la pieza de transición del vídeo que os dejo abajo ni siquiera tiene escalera.

La solución ha sido implementada en Hornsea 2 y se han completado ya más de 10.000 transferencias. Aunque eso no ha evitado cierto debate en la zona de comentarios que ponen en cuestión la seguridad de ese sistema.

Muchas gracias por leer Windletter y muchas gracias a Tetrace y RenerCycle, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador