Windletter #102 - Previsiones de cuota de mercado de los OEMs occidentales en 2024-2034 ¿Quién venderá más?

También: primeras palas Vestas V236-15.0 MW™ de la fábrica de Taranto, Culzean Floating Wind, prototipo de la N175/6.X con torre híbrida de 179 metros, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Servicios especializados en operación y mantenimiento, ingeniería, supervisión, inspección, asistencia técnica y distribución de repuestos y consumibles. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables, incluyendo desmantelamiento integral de parques eólicos y gestión de los residuos, reacondicionamiento y venta de componentes y turbinas eólicas, gestión y reciclaje de palas y otros. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: la entrevista a Ivar Knutsen, Senior VP of Technical and Supply Chain at Wind Catching Systems, el vídeo de la fabricación de una pala de DEC y la tienda online de componentes y aerogeneradores de segunda vida de RenerCycle.

Vamos, ahora sí, con las noticias de la semana.

🌍 Previsión de ventas por fabricante occidental en el periodo 2024-2034

La consultora de origen danés Brinckmann ha publicado un informe con sus previsiones de cuota de mercado por OEM en el periodo 2024-2034. El informe analiza el mercado eólico desde el punto de vista de los OEMs occidentales, analizando sus ventas tanto en onshore como en offshore y también en diferentes países y regiones.

Se trata de un informe solo para clientes, pero del que han hecho un interesante avance en su cuenta de LinkedIn que vamos a comentar aquí. Por supuesto, para el que quiera el informe completo, podéis contactar con ellos en su página web.

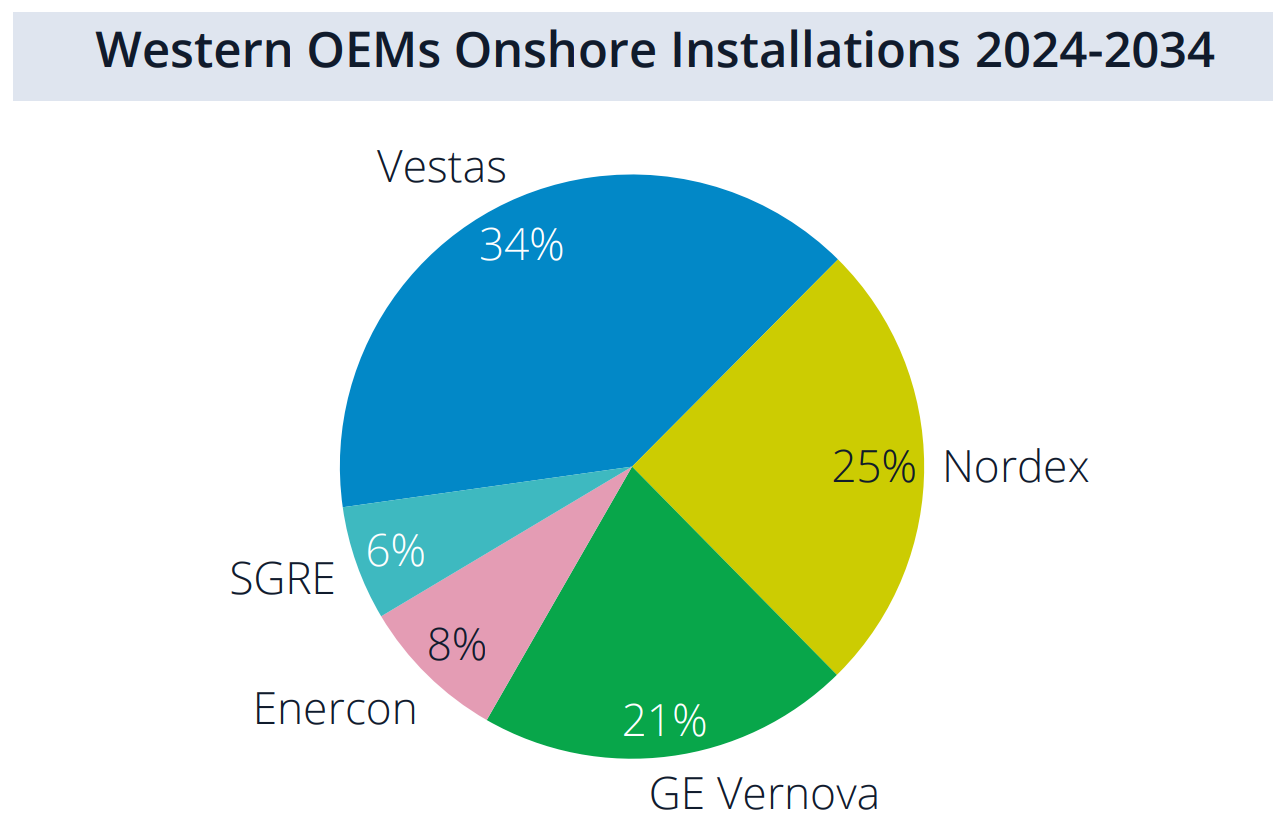

📈 Instalaciones onshore por fabricante occidental 2024-2034

El primero de los gráficos la verdad es que me ha sorprendido bastante. Vamos por partes:

Vestas será la dominadora del mercado con una cuota del 34% en la instalaciones fuera de China. Este dato creo que no sorprende a nadie. Vestas acaba de presentar sus mejores resultados en mucho tiempo, con una cartera de pedidos histórica, una distribución geográfica diversificada (el que más de todos los OEMs occidentales) y una cartera de desarrollo propio que ayudará a sumar ventas.

La segunda posición será para Nordex, con una impresionante cuota de mercado del 25%. Lo cierto es que Nordex está creciendo mucho en los últimos dos años, especialmente aprovechando los problemas de Siemens Gamesa con su 4.X y 5.X. y ocupando su espacio en el mercado, especialmente en Europa. De hecho, en 2024 ha tenido su récord de pedidos con 8.3 GWs.

La tercera es para GE Vernova, con una relevante cuota del 21%, probablemente gracias a su posición dominante en el mercado estadounidense. La llegada de Trump podría cambiar esta foto, pero también parece que la afección en onshore no será tan relevante como en offshore.

En cuarta posición tenemos a Enercon, que con un 8% es capaz de mantener su posición en línea con los últimos años. El OEM alemán sigue resistiendo con un modelo y producto diferenciador (además es el único gran OEM no cotizado en bolsa) y centrando sus esfuerzos en mercados concretos (como Alemania y Turquía) y contratos bien seleccionados.

Y ya por último tenemos el caso de SGRE. Personalmente me sorprende mucho que Brinckmann solo le un 6% de cuota de mercado. Es cierto que tratándose del periodo 2024-2034 y dados sus problemas con la 4.X y la 5.X, el fabricante ya lleva 2-3 años perdidos. Aún así, esto supondría un retroceso impresionante teniendo en cuenta lo que ha sido históricamente Siemens Gamesa. Actualmente, según comunicó Siemens Energy al mercado, la 4.X ya está a la venta, mientras que se sigue trabajando en traer de vuelta a la 5.X. ¿Le costará a SGRE recuperar la confianza de los clientes?

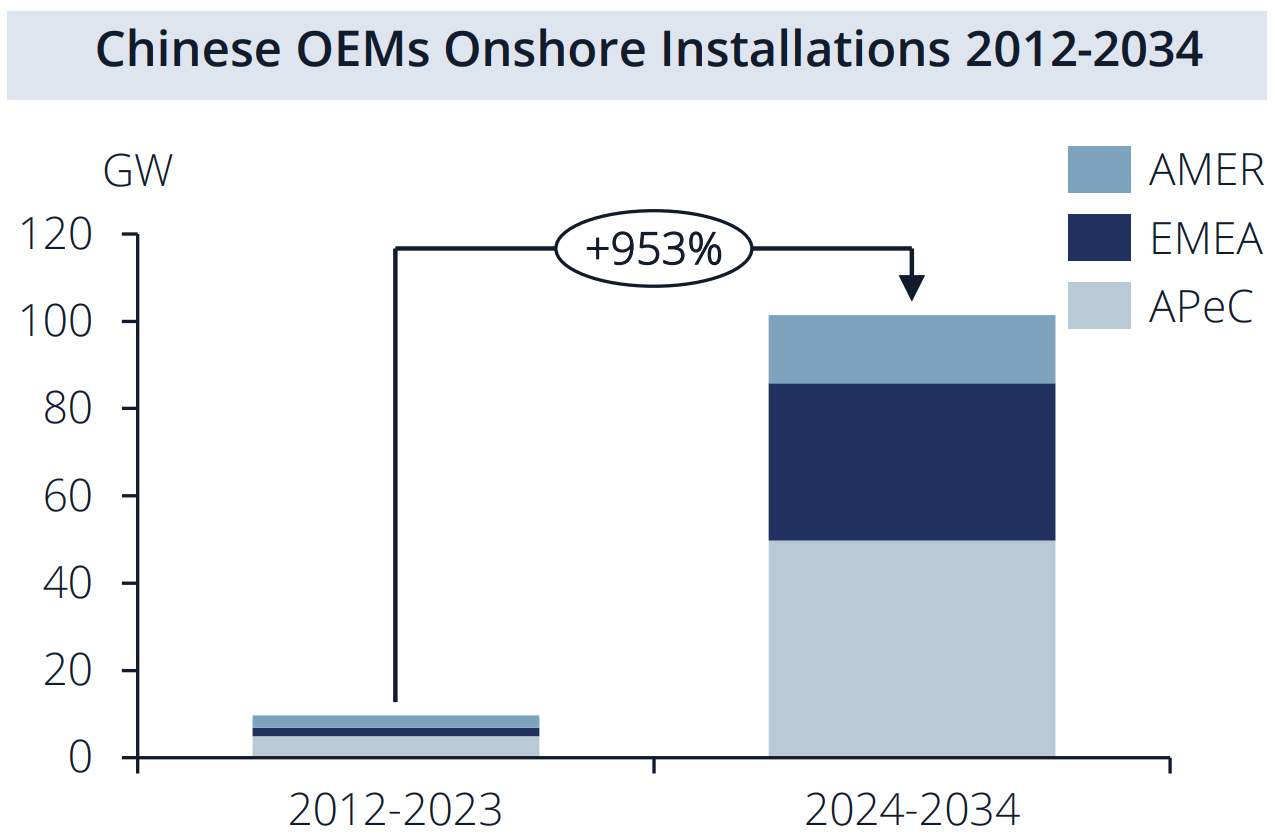

📊 Se multiplican las exportaciones de los OEMs chinos

Otro de los puntos candentes del mercado eólico es la salida de los fabricantes chinos más allá de sus fronteras.

Según las previsiones de Brinckmann, las exportaciones de OEMS chinos crecerán de menos de 10 GW en los últimos doce años a más de 100 GW en la próxima década. Si bien es cierto que aunque lo harán principalmente a través de los mercados de Asia, Oriente Medio y África, donde ya están empezando a tener una presencia relevante.

En el caso de Europa no se espera que su entrada sea tan relevante, aunque el gráfico no nos permite tener granularidad de la región EMEA (Europe, Middle East, Africa). Lo mismo aplica en Estados Unidos.

Un dato muy relevante es que se prevé que Goldwind y Envision dominen las exportaciones entre 2024 y 2034, representando casi el 90% del total. Esto me ha parecido sorprendente dados los esfuerzos que están realizando fabricantes como Sany, Windey o Mingyang para internacionalizarse.

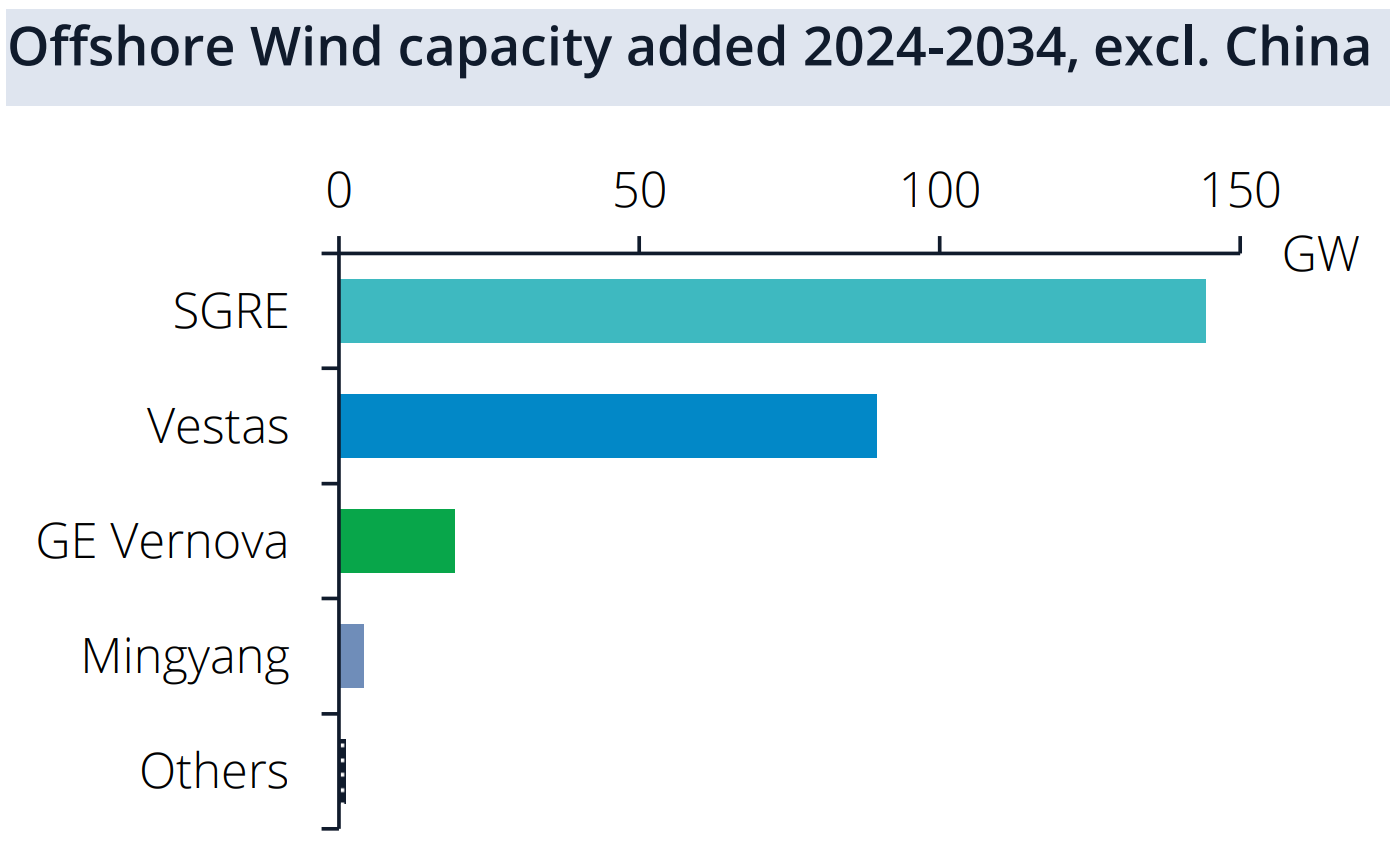

🌊 Cuota de mercado offshore por fabricante 2024-2034 (excl. China)

Ya por último pasamos a la eólica marina, donde se espera que SGRE mantenga su liderazgo fuera de China con más de un 50% de cuota de mercado.

Se espera que las instalaciones de Vestas aumenten significativamente debido a su modelo V236, del que ya tiene una cartera de pedidos importante (más de 14 GW entre contratos firmados, condicionales y "preferred supplier").

Según Brinckmann, al ser SGRE el primer OEM occidental en instalar un prototipo de aerogenerador offshore de más de 20 MW, se prevé que obligue a sus competidores a seguir su ejemplo para asegurar cuota de mercado después de 2030. Aunque esto contrasta con unas recientes declaraciones de Vestas donde aseguran ver demanda para V236 más allá del año 2030.

Otro punto relevante es la cuota de mercado de GE Vernova, de quien se espera que tenga bajos volúmenes de instalación en el corto plazo pero que podría recuperar cuota de mercado hacia 2030 con un producto actualizado y competitivo.

Ya por último, y a pesar de que estamos asistiendo a los intentos de Mingyang de llegar al mercado europeo, Brinckmann apenas le asigna unos pocos contratos (a ojo podrían ser alrededor de 5 GW). No es una cifra despreciable, pero tampoco ninguna disrupción. Todo apunta a que esos contratos podrían estar vinculados a eólica flotante, donde los OEMs occidentales de momento no tienen demasiado interés entrar.

Podéis leer el avance completo del informe de Brinckmann en este post de LinkedIn.

⚡ El GIS Clean Air de Siemens de 72,5 kV para eólica marina ya tiene 1000 unidades en operación

Vamos con una noticia con toque eléctrico que me ha llamado la atención, dado mi background en ingeniería eléctrica 🙂

Todos los aerogeneradores, sean onshore u offshore, tienen una celda (switchgear, en inglés) como punto frontera entre el aerogenerador y la red externa. En este celda se conectan:

El cable que viene del transformador del propio aerogenerador.

El cable que viene del aerogenerador adyacente que forma parte del mismo circuito eléctrico.

El cable que sale hacia el siguiente aerogenerador del mismo circuito o, en caso que sea el último, hacia la subestación.

La celda tiene también funcionalidades de protección, siendo capaz de desconectar el aerogenerador de la red en caso de de emergencia (un cortocircuito, un incendio…). Podéis ver un esquema eléctrico aquí.

Históricamente las tensiones a las salida del transformador de los aerogeneradores han estado entre los 20 y los 35 kV (dependiendo del país) tanto en onshore como en offshore. Sin embargo, en offshore, como consecuencia del aumento de potencia, se dio el salto a los 66 kV y se espera ir hasta los 132 kV en la próxima generación de turbinas.

Para poder “encerrar” tensiones tan altas en espacios reducidos, el medio de aislamiento no es el aire atmosférico, si no un gas con propiedades eléctricas mucho mejores. Históricamente ese gas era el SF₆ (hexafluoruro de azufre), pero se trata de un gas con un potencial de calentamiento global (GWP) 23.500 veces mayor que el CO₂.

Como consecuencia, desde hace algún tiempo, empujadas por las normativas medioambientales, los fabricantes de aparamenta eléctrica se han visto obligados a desarrollar soluciones de celdas que utilicen otros gases. Es el caso, por ejemplo, de las soluciones Blue GIS de Siemens Energy.

Siemens Energy acaba de celebrar que ya hay 1.000 unidades Blue GIS 8VM1 de 72,5 kV (para 66 kV) en operación en el mundo, y que ya ha entregado un total de 2.000 en toda su historia. Una cifra muy relevante, teniendo en cuenta que la mayoría de ellas estarán instaladas en aerogeneradores offshore de SGRE, aunque es posible que muchas también en turbinas de la competencia.

Se trata de un producto que ha crecido junto al desarrollo offshore de Siemens Gamesa y que tiene poca competencia en el mercado al tratarse de algo tan especializado.

Para el que quiera aprender o tenga curiosidad sobre el uso del gas SF6 en el sector offshore, este informe de la EPA (Environmental Protection agency) de Estados Unidos es muy interesante.

🇰🇷 Doosan Enerbility y su aerogenerador de 10 MW para el mercado surcoreano

Hace unos meses hablamos por aquí del fabricante Doosan Enerbility, un gigante industrial surcoreano que cuenta con una división de fabricación de aerogeneradores.

Concretamente, Doosan Enerbility tiene un portfolio con aerogeneradores de 3 MW, 5,5 MW y 8 MW y con diámetros de rotor en el rango de 134 a 205 metros. Su track record en eólica son unos discretos 339.5 MW instalados entre onshore y offshore.

El caso es que Doosan Enerbility anunció que estaba desarrollando un modelo de 10 MW, simplemente escalando el de 8 MW del que ya ha instalado un prototipo. Os dejo un vídeo donde se ve la instalación del modelo DS205-8MW y el anuncio de la versión de 10 MW que equipa el mismo rotor.

Como se puede comprobar, se trata de un modelo con tecnología Direct Drive y de hecho, físicamente se parece mucho a la Siemens Gamesa SG14.0-236 DD.

Curiosamente, Siemens Gamesa y Doosan Enerbility firmaron recientemente un MoU (Memorandum of Understanding) a través del cual Doosan fabricaría las nacelles de la SG14.0-236 DD en la fábrica surcoreana de Changwon.

Hay algo que no termino de entender en esta historia, ya que parece que por un lado Doosan Enerbility quiere hacer su propio camino como OEM de aerogeneradores en Corea del Sur, pero por otro lado está dispuesto a colaborar estrechamente con SGRE en la fabricación local.

Recordemos que Corea del Sur realizó recientemente una subasta offshore en la que se adjudicaron un total de 1.886 MWs offshore, de los cuales 750 corresponden a un solo proyecto de eólica flotante.

🚛 Empiezan a salir palas de la Vestas V236-15.0 MW™ de la fábrica de Taranto (Italia)

Hace unos pocos meses Vestas inauguraba en su fábrica de Taranto, Italia, una nueva línea de producción para las palas de la V236-15.0 MW™, donde la compañía espera tener 1.300 personas dedicadas a su fabricación.

Ahora, gracias a una publicación de Matteo Fino en LinkedIn, podemos comprobar cómo las primeras palas empiezan a salir de la fábrica.

Como se puede comprobar, las palas se transportar gracias a sistemas SPMT (Self-Propelled Modular Transporters). La verdad es que realizar las maniobras de estos gigantes tiene que ser un trabajo complejo, delicado y digno de ver.

Recientemente Vestas también ha publicado algunos vídeos corporativos para anunciar el ramp-up de la fabricación de palas en Taranto (vídeo 1 y vídeo 2).

Recordemos que la Vestas V236-15.0 MW™ es la gran apuesta de Vestas por la eólica offshore y tiene pedidos por más de 14 GWs entre firmados, condicionales y preferred supplier.

🌊 El proyecto Culzean Floating Wind de TotalEnergies avanza favorablemente

Culzean Floating Wind es un proyecto que había pasado totalmente desapercibido a mis ojos. Se trata de una iniciativa de TotalEnergies, y consiste en la instalación de un único aerogenerador flotante para proveer de electricidad una de sus plataformas de gas con el mismo nombre.

El proyecto está ubicado 222 km al este de Aberdeen, Reino Unido, donde la petrolera instalará una V112-3MW, pequeña para los estándares actuales, pero que sin duda servirá a TotalEnergies para empezar a adquirir experiencia en tecnología flotante.

El cable de evacuación hasta la plataforma flotante es de 2 kilómetros de longitud y según cuentan en su web, la estructura flotante será un “nuevo concepto de plataforma semisumergible”.

Gracias a un post de Charles Howorth, project manager del proyecto, sabemos que el proyecto avanza correctamente con el ensamblaje de la nacelle. Como curiosidad, podemos comprobar que el hub parece que irá montado desde fábrica.

En la web de TotalEnergies podéis encontrar más información sobre el proyecto con enlaces al estudio de impacto ambiental y otros documentos de la fase de tramitación. En este documento concretamente podéis encontrar una descripción detallada del proyecto. La puesta en marcha está prevista para este mismo año.

A algunos os sonará familiar este concepto, ya que es exactamente el mismo que sigue la noruega Equinor en Hywind Tampen, aunque a mucha mayor escala. En el caso de Equinor, son 11 aerogeneradores de 8 MW los que alimentan varias plataformas petrolíferas. De hecho, se trata del mayor parque eólico flotante del mundo.

🏗️ Nordex instala el prototipo de la N175/6.X con torre híbrida de 179 metros

Nordex ha instalado el prototipo de su torre híbrida de 179 metros en Santow, Alemania. Se trata de un diseño desarrollado in house por Nordex y que se basa en la experiencia de más de 15 años que tiene la compañía en el desarrollo de torres de hormigón.

Algunos hitos que ha conseguido este aerogenerador en concreto:

El aerogenerador más alto de Alemania con una altura de buje de 179 m y una altura total de 266,5 m (superando a esta curiosa torre de Max Bögl).

Primera torre híbrida desarrollada internamente por Nordex.

La turbina eólica más alta instalada por Nordex.

El segundo prototipo de la N175/6.X. El primer prototipo se instaló con una torre tubular de acero de 112 en verano de 2024.

La torre híbrida de 179 metros tiene como objetivo el mercado alemán y otros mercados del norte de Europa donde estas alturas de buje son mucho más comunes dadas las condiciones de viento.

Nordex ofrece la turbina N175/6.X con torres tubulares de acero con alturas de buje de 112, 117,5, 142 y 162 metros, así como en torres híbridas con una altura de buje de 179 metros y, en el futuro, también hasta 199 metros.

Curiosamente, esa misma altura de buje también la tiene Vestas en su catálogo para su V172-7.2MW, pero en su caso a través de una cuerdo de cooperación con Max Bögl.

{kind=link}

Muchas gracias por leer Windletter y muchas gracias a Tetrace y RenerCycle, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador