Windstory #16 - Analizando los números de la eólica en el mundo en 2024

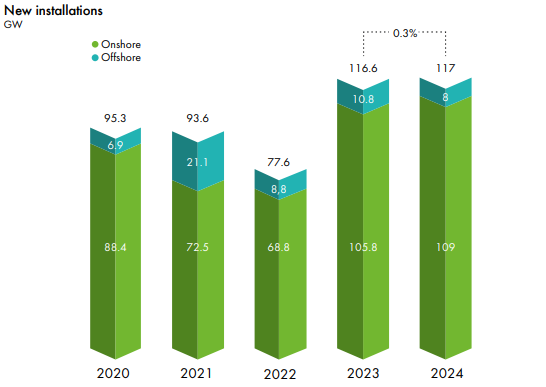

El mundo instaló 117 GW eólicos en 2024, solo un poco por encima de 2023. China instaló el 68% de ellos.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Antes de empezar, quería pediros un favor. La gente de El Periódico de la Energía ha tenido a bien nominarme al premio al “Mejor Divulgador de Energía”, que se entregará durante su evento anual: La Noche de la Energía.

Para mí, es un auténtico honor estar incluido en esta lista, rodeado de profesionales de primer nivel y personas a las que leo, sigo y admiro. Esta nominación, más allá de cualquier resultado, ya es mucho más reconocimiento del que merezco.

El ganador se decide por votación popular así que, si me queréis echar una mano y llevar el nombre de Windletter a lo más alto, me encantaría contar con vuestro voto en este enlace.

Se tarda apenas 30 segundos en votar y se hace de la siguiente manera: hay que meter la dirección de correo electrónico en el formulario que veis en el link de arriba. Después, os llegará un correo con un enlace donde podéis hacer la votación. ¡Muchas gracias de antemano a todos!

P.D.: Creo que ya va siendo hora de hacerme fotos nuevas 😂

Vamos hoy con un nuevo Windstory, la sección de reportajes de Windletter. Una sección en las que hacemos artículos monotemáticos y/o contamos historias interesantes del sector eólico. De vez en cuando, sin periodicidad definida, os irá llegando una edición de Windstory a la bandeja de entrada. Puedes leer otros reportajes aquí.

🌍 Global Wind Energy Report 2025

De forma anual, el Global Wind Energy Council, la asociación mundial de la energía eólica, publica un informe en el que recoge los datos y estadísticas del sector durante el año anterior, incluyendo estadísticas, retos y perspectivas a futuro.

Se trata de un informe extenso y muy completo, con más de 100 páginas que abordan en profundidad temas clave del sector como inversión y financiación, cadena de suministro, redes, impacto social… y por supuesto números, muchos números. Sinceramente, me parece una de las mejores fuentes oficiales para entender el sector a nivel mundial.

Aprovechamos esta edición para repasar los principales highlights del informe de forma similar al año pasado.

🌬️ El mundo instaló 117 GW eólicos en 2024. China instaló el 68% de ellos

▶ El mundo instaló 117 GW de nueva potencia eólica en 2024, apenas 0,4 GW más que en 2023, lo que supone un crecimiento de solo un 0,3%. Es una cifra bastante por debajo de las previsiones del GWEC, que estimaban 130 GW para este año.

▶ A cierre de 2024 el mundo alcanzó los 1.136 GW eólicos instalados. De 2023 a 2024 ha habido un crecimiento del 11%. 2024 ha sido también el año donde la eólica onshore ha superado los 1.000 GW instalados en todo el mundo.

▶ El top 5 de nuevas instalaciones lo copan los mismos cinco países que el año pasado, aunque con algunos cambios en el orden. Son China, Estados Unidos, Alemania, India y Brasil. Entre los 5 se llevan el 82% de las instalaciones mundiales.

▶ Los cinco países del mundo con más eólica instalada (acumulada) son de nuevo China, Estados Unidos, Alemania, India y Brasil. Esta última ha arrebatado a España el quinto puesto. Entre los 5 países suman el 73% de toda la eólica a nivel mundial.

▶ El fuerte crecimiento de China y la recuperación de India han consolidado el dominio de la región Asia Pacífico, que con un 75% de cuota de mercado global, ha tenido un crecimiento interanual del 7%. Aunque también es cierto que muchas veces, en muchas publicaciones, se considera a India como una región aparte. Juntar China e India en una sola región es juntar dos mercados enormes.

▶ Europa ha instalado 16,4 GW en 2024 (12,9 GW en la UE-27). Pese a una caída del 10% en nuevas instalaciones y del 2% en cuota global, sigue siendo, con diferencia, el segundo mayor mercado mundial por regiones. Norteamérica cierra el podio con el 5% de la instalaciones mundiales.

▶ Por segundo año consecutivo, la eólica onshore superó la barrera de los 100 GW instalados, alcanzando un pico histórico de 109 GW. Sin embargo, el sector offshore cayó hasta los 8 GW, un 26% menos que en 2023 (10,8 GW) y el valor más bajo desde 2020.

De nuevo, me parece relevante recalcar que, a pesar de que la offshore es la tecnología de moda y la que se lleva la mayoría de los los focos (incluso quizá en Windletter pecamos un poco de ello, es algo que estoy revisando), la eólica onshore es la verdadera protagonista y principal motor del sector.

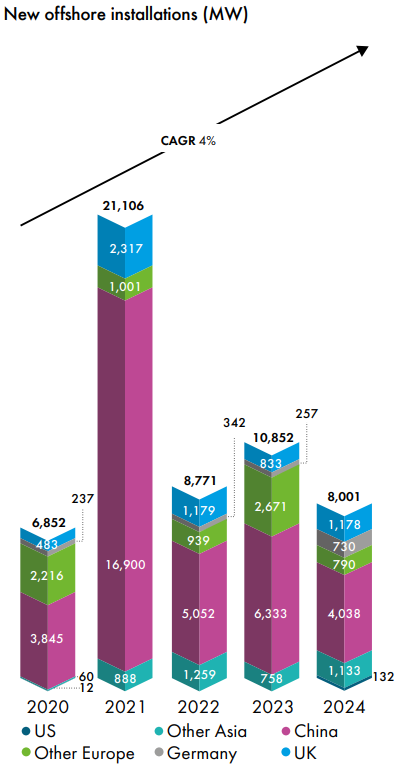

▶ China lidera en offshore por séptimo año consecutivo con 4 GW nuevos instalados. Acumula ya 41,8 GW offshore, prácticamente la mitad de la potencia instalada mundial. Los nuevos parques eólicos (tanto onshore como offshore) en China cobran desde 2022 la misma tarifa que las centrales de carbón, un sistemas que se conoce como grid parity.

Reino Unido se mantiene fuerte en segunda posición, con Taiwan como tercer mercado. Francia y Alemania cierran el top 5.

▶ Se instalaron 41,8 MW de eólica flotante en el mundo. Provence Grand Large, con 3 turbinas SG 8.0-167 DD de 8,4 MW y OceanX, el prototipo de doble rotor de Mingyang.

▶ En 2024 se adjudicaron 56,3 GW de eólica marina en el mundo. Excluyendo China, donde 17,4 GW se adjudicaron con el sistema grid-parity, los 38,4 GW restantes se adjudicaron en Europa (23,2 GW), Estados Unidos (8,4 GW de los que veremos cuántos salen adelante), Corea del Sur (3,3 GW), Taiwan (2,7 GW) y Japón (1,4 GW).

▶ De toda la capacidad offshore adjudicada en 2024, 1,9 GW corresponde a eólica flotante:

🇫🇷 Francia: 750 MW adjudicados en las licitaciones AO5 y AO6, repartidos en tres proyectos flotantes.

🇰🇷 Corea del Sur: 750 MW para el proyecto Bandibuli.

🇬🇧 Reino Unido: 400 MW para el proyecto Green Volt, en la CfD Allocation Round 6.

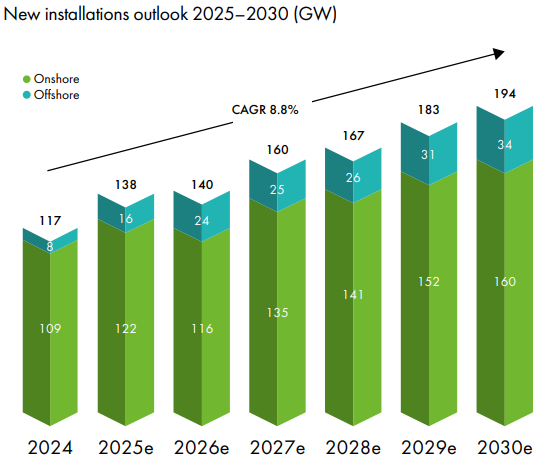

▶ La siguiente foto muestra el histórico de nuevas instalaciones anuales, y nos da una idea de cómo ha crecido el sector en los últimos 25 años. Como se puede comprobar, el ritmo crecimiento está decelerando, algo lógico hablando ya de una tecnología madura.

▶ Para este año 2025, el GWEC espera que las nuevas instalaciones superen el récord anterior con 138 GW instalados. La cantidad de GW instalados iría aumentado hasta alcanzar los 194 GW en 2030.

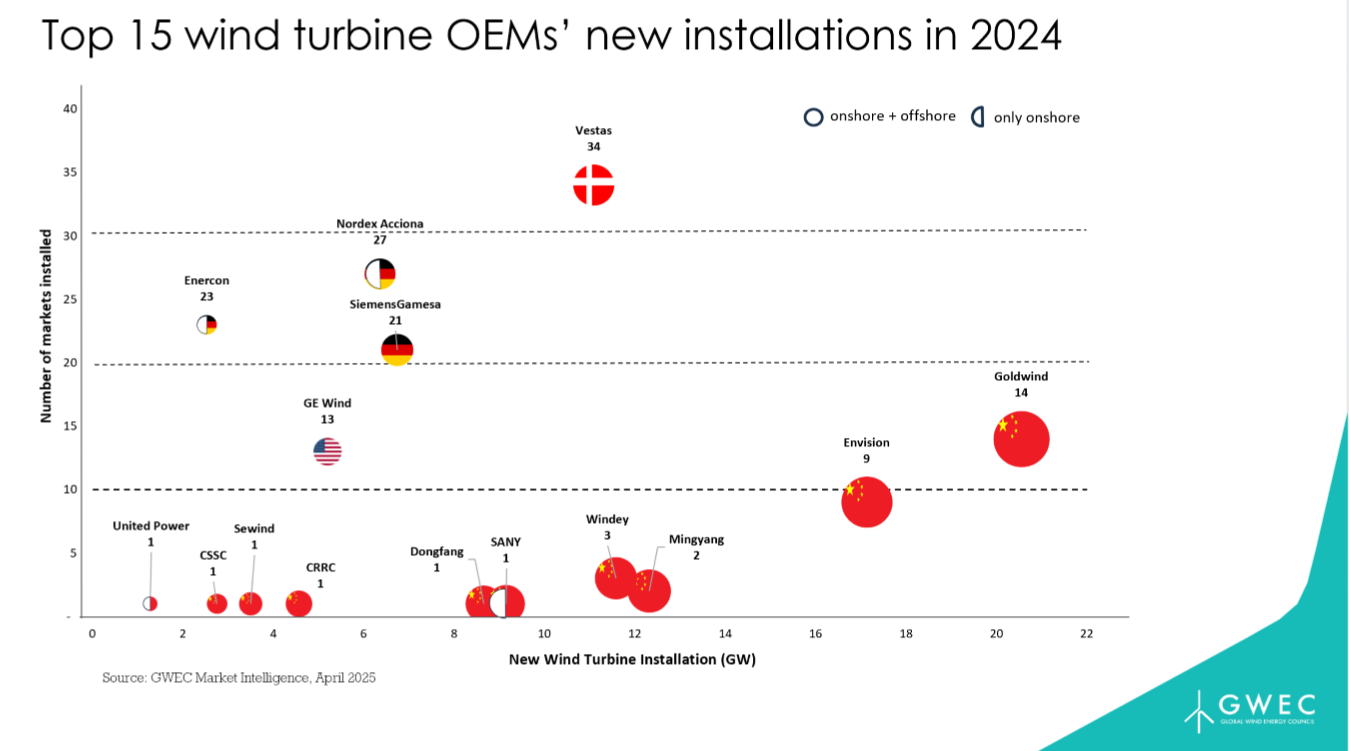

▶ En una nota de prensa separada, GWEC ha publicado algunos datos relativos a los OEMs que me han parecido muy interesantes.

En 2024, un total de 29 fabricantes han instalado (mechanically erected, pero no tienen por qué haber sido energizados) 127 GW a nivel mundial.

Esos 127 GW equivalen a 23.098 aerogeneradores.

Los 29 OEMs (no tengo claro de dónde salen tantos) se dividen de la siguiente manera:

18 fabricantes de Asia-Pacífico

8 de Europa (¿de verdad tenemos tantos en Europa?)

2 de América

1 de Oriente Medio

Además, adjuntan el siguiente gráfico (eje X: volumen de instalaciones, eje Y: número de mercados) del que se pueden sacar algunos conclusiones interesantes:

Vestas domina en internacionalización, con presencia en 34 mercados. Nordex-Acciona (27), Enercon (23) y Siemens Gamesa (21) también muestran una sólida presencia internacional, aunque se nota el “repliegue” a mercados core, especialmente en el caso de GE, con “solo” 13 mercados.

Los cuatro primeros OEMs por volumen según GWEC son chinos (Goldwind, Envision, Mingyang, Windey). El quinto es Vestas.

Goldwind es el más internacional de los chinos (14 mercados) seguido por Envision, con 9.

▶ Sobre tecnología de aerogeneradores:

La potencia media de los nuevos aerogeneradores ha alcanzado los 5,5 MW, un aumento del 9% respecto a 2023.

Los aerogeneradores onshore superan por primera vez los 5 MW de media. En offshore, la media es de 9,815 MW.

Los rotores de más de 180 metros (ON + OF) ya son mayoría, con un 58,6% de cuota global en 2024 (vs 42,9% en 2023). Aquí el driver seguro que son los gigantescos rotores onshore que está instalando China.

Los trenes de potencia con multiplicadora (tanto de media como de alta velocidad) representan el 91,3% del mercado.

Crecimiento de las turbinas de tecnología de velocidad media (medium-speed / hybrid-drive), con un 29,1% del mercado en 2024 (vs 25,0% en 2023). Un cambio liderado por Goldwind, que en sus modelos más modernos utiliza el medium speed y que ya acaparan el 89% de sus instalaciones.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador