Windletter #105 - Analizando los números de la eólica en Europa en 2024

También: resumen de los resultados de los OEMs occidentales, el primer parque eólico offshore de Alemania será desmantelado, Modvion diseña una torre de madera de para turbinas 6.X, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el Action Plan for Affordable Energy de la UE, el informe de Agora Industry sobre la electrificación y el post de despedida de Carlos Martin Rivals, CEO de Blue Float Energy.

Hoy es un gran día para Windletter.

Estamos muy felices de anunciar que tanto Tetrace como RenerCycle han renovado el acuerdo de patrocinio con nosotros. De esta forma damos continuidad al acuerdo firmado hace un año, consolidando la relación y el proyecto.

Pero es que además, si os habéis fijado en el logo de la cabecera, hoy tenemos otra gran noticia que anunciar: Nabrawind se incorpora como patrocinador principal de Windletter. Nabrawind es una empresa de la que hemos hablado varias veces por aquí y que se dedica al desarrollo y comercialización de tecnologías innovadoras en el sector eólico. Podéis leer más información sobre Nabrawind aquí.

Quiero aprovechar para dar las gracias públicamente a Tetrace, RenerCycle y Nabrawind por apoyar Windletter y hacer que este proyecto sea posible.

Y ahora sí, después de estos grandes anuncios, pasamos con las noticias de la semana.

📊 La energía eólica en Europa: estadísticas de 2024 y perspectivas a 2030

De forma anual, WindEurope, la patronal de la energía eólica en Europa, publica un informe en el que recoge los datos y estadísticas del sector durante el año anterior, además de realizar algunas previsiones a futuro.

Personalmente me encantan estos informes, ya que permiten tener una foto general de la eólica en el viejo continente, ver qué país están mejor y cuáles peor, los problemas de cada uno… y además desde la perspectiva tanto de onshore como de offshore. Puedes leer el análisis de 2023 aquí.

Vamos con los principales highlights y algunas conclusiones que recoge el informe de 2024.

▶ Instalaciones

Europa instaló un total de 16,4 GW de nueva potencia eólica en 2024, de los cuales el 84% (13,8 GW) fueron onshore y 16% restante (2,6 GW) offshore. Esto supone un descenso desde los 18,3 GW del año pasado (14,5 GW onshore y 3,8 GW offshore).

Sin contamos solo la Europa de los 27, se instalaron 12,9 GW, 11,5 GW onshore y 1,4 GW offshore, por debajo del récord de 16,1 GW del año pasado, cuando se instalaron 13,3 GW onshore y 2,8 GW offshore.

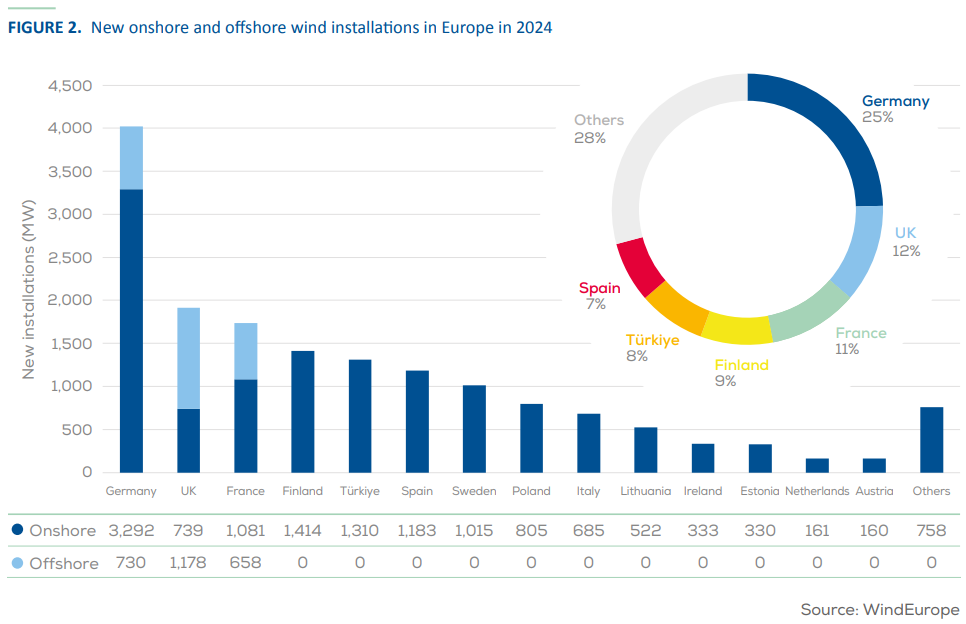

Los países que más eólica instalaron fueron:

🇩🇪 Alemania: 3,292 MW Onshore / 730 MW Offshore

🇬🇧 Reino Unido: 739 MW Onshore / 1,178 MW Offshore

🇫🇷 Francia: 1,081 MW Onshore / 658 MW Offshore

🇫🇮 Finlandia: 1,414 MW Onshore / 0 MW Offshore

🇹🇷 Turquía: 1,310 MW Onshore / 0 MW Offshore

🇪🇸 España: 1,183 MW Onshore / 0 MW Offshore

🇸🇪 Suecia: 1,015 MW Onshore / 0 MW Offshore

🇵🇱 Polonia: 805 MW Onshore / 0 MW Offshore

🇮🇹 Italia: 685 MW Onshore / 0 MW Offshore

🇱🇹 Lituania: 522 MW Onshore / 0 MW Offshore

Alemania sigue siendo la locomotora de Europa en cuanto a nuevas instalaciones con 4,0 GW instalados (el 82% onshore). Sin duda, unas cifras impulsadas por las mejoras en el permitting y por la convocatoria de grandes volúmenes de subastas.

El Reino Unido (1,9 GW con fuerte impulso de la offshore), Francia (1,7 GW), Finlandia (1,4 GW), Turquía (1,3 GW), España (1,2 GW) y Suecia (1,0 GW) fueron los siguientes en el ranking.

La foto completa de potencia instalada queda de la siguiente manera:

▶ Potencia media de los aerogeneradores

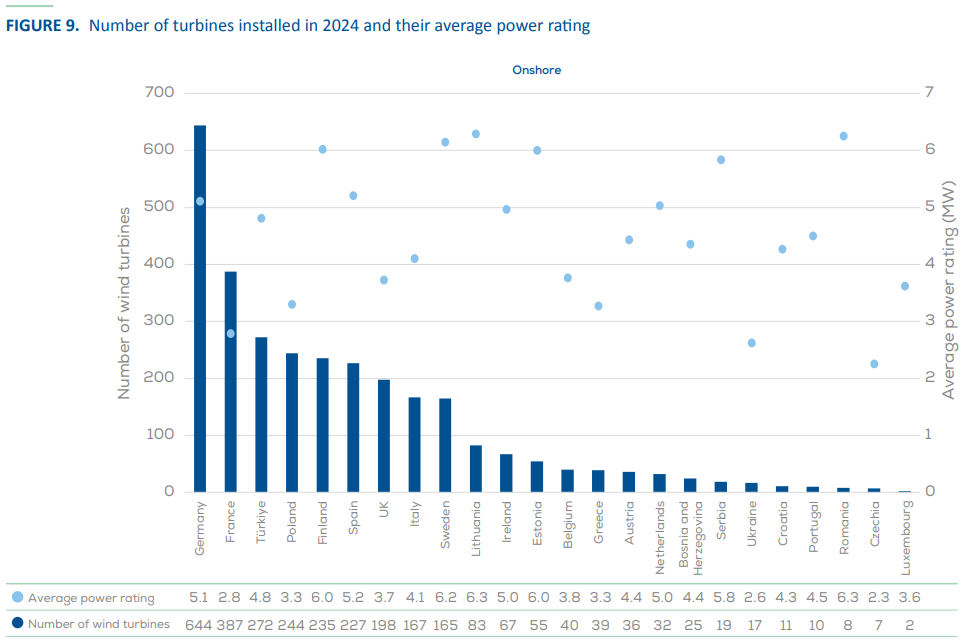

Un gráfico que personalmente me gusta mucho es el de la potencia media de los aerogeneradores instalados por país.

La potencia media de los aerogeneradores onshore instalados en 2024 en Europa fue de 4,6 MW, con un pequeño aumento respecto a los 4,5 MW en 2023. Parece que la tendencia decelera.

Por países, los aerogeneradores onshore más potentes se instalaron en Lituania y Rumanía, con una potencia media de 6,3 MW, seguidos por Suecia (6,2 MW), Estonia y Finlandia (6,0 MW). España se queda en los 5,2 MW.

Llama la atención el caso de Francia (2,8 MW), que de los países con cierto volumen es el que instala las turbinas más pequeñas. Las restricciones de altura presentes en el país limitan la potencia de los aerogeneradores instalados. Eso hace que no puedan instalar los último modelos, aunque a cambio muchas veces instalan turbinas con mayor track récord, aunque pagando un sobrecoste.

En cuanto a la eólica marina, en 2024 la potencia media de los aerogeneradores conectados a la red fue de 10,1 MW, que supone un pequeño aumento respecto a los 9,7 MW de 2023.

Reino Unido conectó las turbinas más grandes de media (12,7 MW) y también en términos absolutos en el parque eólico Moray West (SG 14-222 DD de 14,7 MW). Francia también es va a la cola en tamaño en offshore con 7,6 MW.

▶ Generación de electricidad

La eólica generó el 19% de la electricidad total en la UE con una generación total de 475 TWh. Esto es prácticamente el consumo anual de España 2 veces.

Dinamarca e Irlanda tuvieron la mayor cuota de energía eólica en su mix eléctrico, con un 56% y un 33% respectivamente.

La energía eólica cubrió más de una cuarta parte de la demanda eléctrica en otros siete países: Suecia (31%), Alemania (30%), Reino Unido (30%), Países Bajos (29%), Portugal (28%), Lituania (27%) y España (25%).

Dos datos curiosos:

El récord de producción diaria fue el 24 de noviembre (2.995 GWh), lo que equivale a una potencia media de 125 GW, aproximadamente el 60% de la capacidad de la flota funcionando a máxima potencia durante todo el día.

El 5 de agosto se registró la menor generación diaria de electricidad a partir de energía eólica, con una producción total de solo 401 GWh, cubriendo el 6% de la demanda en la UE en ese día.

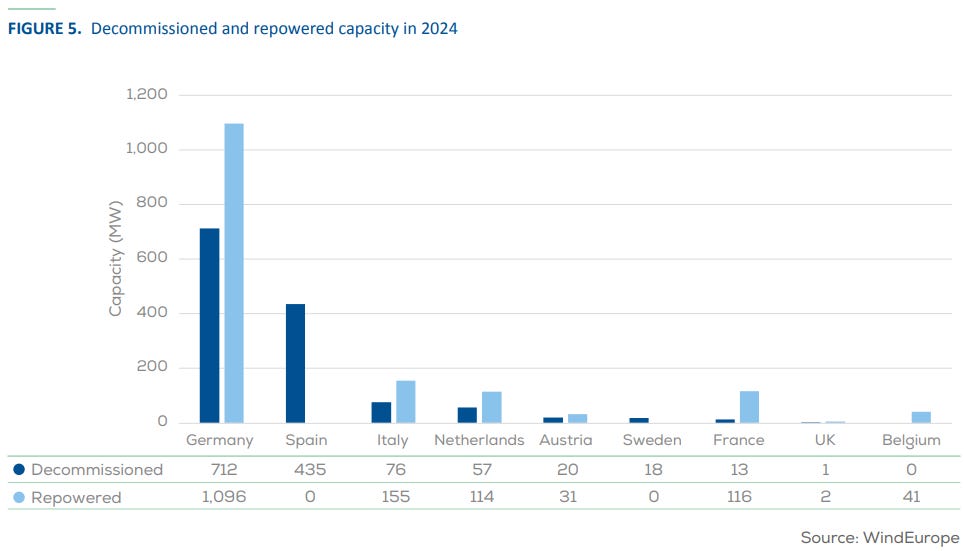

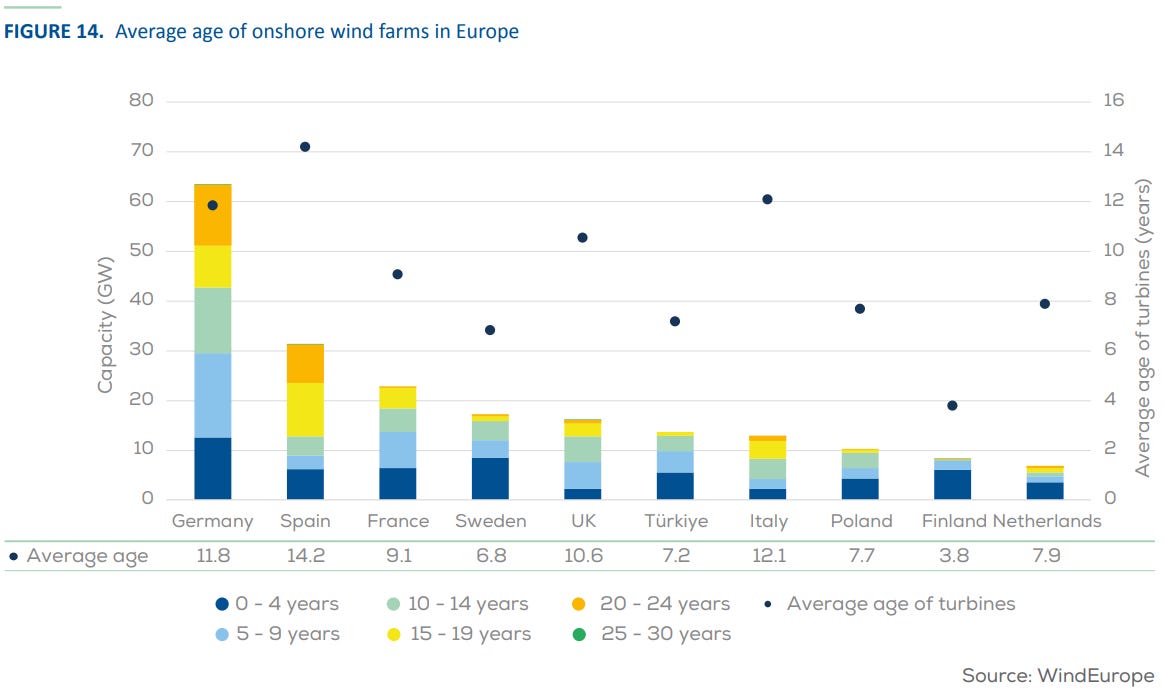

▶ Repowering

La flota europea de aerogeneradores va envejeciendo y es por eso que el repowering es cada vez más protagonista en el informe de WindEurope.

Si Alemania es el motor de Europa en cuanto a nuevas instalaciones, también lo es en cuanto a repotenciaciones. España, por su parte, es segunda de Europa en cuanto a desmantelamientos, pero sin una sola repotenciación. Me ha sorprendido bastante este dato, aunque quizá es porque son parques ya desmantelados pero a la espera de ser repotenciados.

Nos nos olvidemos de que España tiene la flota más vieja de Europa con una edad media de 14,2 años, seguido de Alemania (11,8 GW) y Reino Unido (10,6 GW).

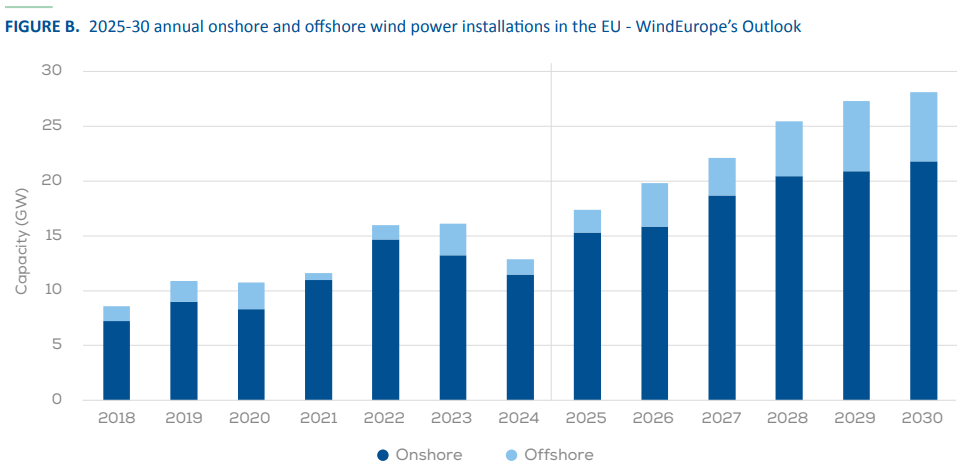

▶ Previsiones

WindEurope espera que 2024 sea un año de inflexión, un año que sirva para coger carrerilla hacia un horizonte 2025-2030 donde la instalaciones no pararán de crecer y se superará el récord cada año.

A pesar de que la offshore se lleve buena parte de los focos, se espera que el 75% de todas las nuevas instalaciones hasta 2030 sean onshore.

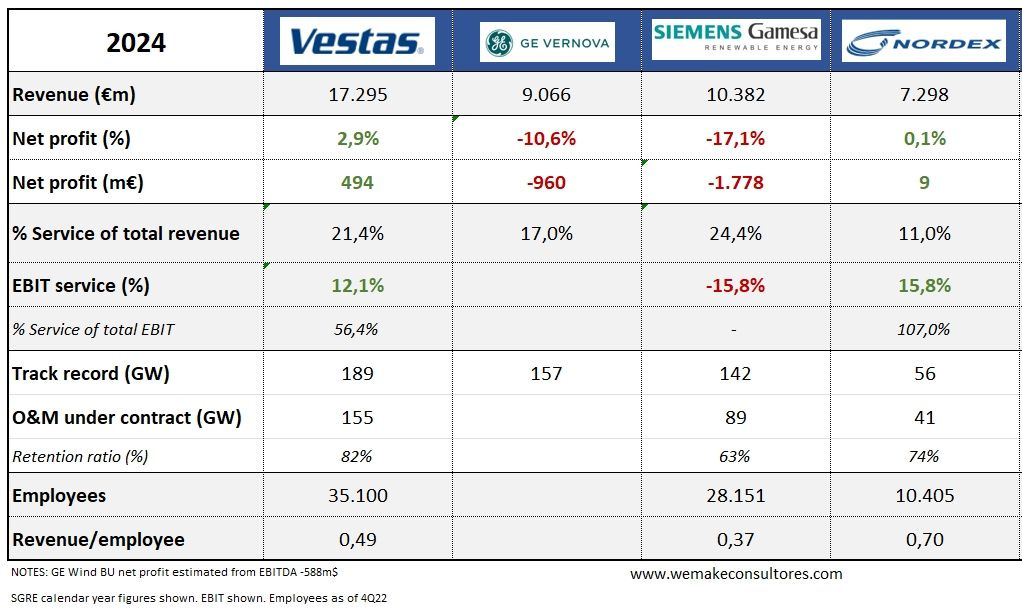

📈 Resumen de los resultados financieros de los fabricantes de aerogeneradores en 2024

Nuestro amigo Kiko Maza ha publicado su ya habitual tabla resumen de resultados de los OEMs occidentales, dándonos un titular para la situación de cada uno:

Vestas va como un tiro 💹. Informe de resultados.

GE Vernova sigue con el lastre del offshore 💸. Informe de resultados.

SGRE no levanta cabeza 📉. Informe de resultados.

Nordex se lleva el MVP del año 🏆. Informe de resultados.

Varios comentaban en su post que echaban de menos a Enercon en esa tabla. La verdad es que yo también, pero tiene sentido: Enercon no es una empresa cotizada que deba rendir cuentas a sus accionistas de forma pública y detallada.

Merece la pena leer las reflexiones completas de Kiko en LinkedIn.

⚡ Alpha Ventus, el primer parque eólico offshore de Alemania, podría ser desmantelado después de solo 15 años de operación

El primer parque eólico marino de Alemania, ubicado frente a Borkum, podría estar cerca del final de su vida útil tras 15 años de operación. Los operadores (EWE, RWE y Vattenfall) están evaluando opciones y tomarán una decisión en 2025. Así, Alpha Ventus podría convertirse en el primer parque eólico offshore en el Mar del Norte en ser desmantelado.

El parque, de 60 MW y que podemos considerar un parque piloto/prototipo más que un parque comercial, está compuesto por 12 aerogeneradores de dos fabricantes diferentes:

6 x Multibrid M5000 de 5 MW (que después paso a llamarse Adwen AD 5-116)

6 x REpower 5M de 5 MW (más adelante, Senvion)

Aunque pueda parecer una locura, lo cierto es que puede tener cierto sentido que se esté planeando su desmantelamiento, ya que se han juntado varios frentes:

Por un lado, en el año 2024 expiró la tarifa de 154 €/MWh con la que contaba el parque, que ahora debe conseguir sus ingresos en el mercado (y por lo tanto, tendrá unos ingresos mucho menores).

Por el otro, tratándose de un parque piloto, y con una mezcla de turbinas ya obsoletas, es muy probable que su mantenimiento se haya vuelto complejo y caro. De hecho, según fuentes de la industria, son turbinas que han dado problemas propios de los prototipos, y ni siquiera las turbinas del mismo fabricante son iguales entre sí.

Así que es muy probable que Haciendo una búsqueda rápida, calculo que de la Adwen AD 5-116 hay unas 126 turbinas en operación, mientras que de la REpower 5M apenas hay 55 unidades, muchas de ellas en parques de una o dos unidades que parecen pre-comerciales.

La verdad es que me están dando ganas de escribir un #Windstory dedicado a la historia de este parque y cuáles pueden ser los motivos de su desmantelamiento… ¿cómo lo veís?

🌊 Las espectaculares fotos del montaje de las estructuras del proyecto flotante Eolmed

Eolmed es un proyecto flotante piloto del que hemos hablado varias veces por aquí. Ubicado en Occitania (Francia), está compuesto por 3 unidades de la Vestas V164-10.0 MW sobre un flotador tipo barge de BW Ideol.

El proyecto se encuentra actualmente en fase de montaje de las plataformas y están circulando por LinkedIn fotos espectaculares que la verdad es que merece la pena ver. Recientemente se han instalado las piezas de transición, que nos han dejado imágenes como la siguiente.

A final se trata de un proyecto único en su especie así que las fotos muestran detalles no vistos anteriormente. La zona de acopio y montaje del puerto es espectacular. Para el que quiera ver más imágenes, puede hacer click en los siguientes enlaces: 1, 2, 3, 4.

Recordemos que el consorcio de EDF y Maple Power ganador de 250 MW en una de las últimas subastas francesas es altamente probable que utilice estas estructuras de BW Ideol.

🌲 Modvion diseña una torre de madera de para aerogeneradores 6.X

Varias veces hemos hablado por aquí de Modvion, la startup de origen sueco que quiere popularizar las torres de madera para aerogeneradores.

Allá por noviembre de 2023, comentamos por aquí cómo Modvion había instalado su primer prototipo con una Vestas V90-2MW montada en una torre de 105 metros. Una altura que la convertía la torre de madera más alta del mundo.

Desde entonces, Modvion ha continuado con el desarrollo de su gama de producto en busca de un diseño de torre comercial que pueda encajar con los actuales tamaños de los aerogeneradores onshore.

Y eso es precisamente lo que acaban de anunciar: un diseño de torre basado en la V162-6.4 MW de la plataforma EnVentus de Vestas, que por cierto, es uno de los accionistas de la startup sueca.

La torre ha sido evaluada y aprobada por TÜV SÜD, recibiendo una declaración de conformidad con los estándares IECRE OD-501 y OD-501-3. Modvion anuncia además una vida útil de 35 años, compatible con proyectos que planean extensiones de vida desde el día cero.

El diseño actual tiene una altura de 119 metros, pero se espera que la versión comercial tenga una altura de entre 160 y 180 metros, con un prototipo previsto para 2027. No han anunciado prototipos como tal, pero sinceramente, espero que lo hagan.

Modvion utiliza madera laminada en chapa (LVL, laminated veneer lumber) para este diseño. La compañía afirma que este material tiene una mayor resistencia por peso y una mayor resistencia por coste unitario que el acero, lo que permite una construcción de torres más liviana.

❄️ El gélido montaje de una Goldwind GW7.5-182 HH110

Terminamos la edición con un vídeo del montaje de una Goldwind GW7.5-182 HH110. Un montaje que se realiza en un entorno de hielo y nieve, pero que nos permite ver algunos detalles de esta turbina.

Realmente se trata de una turbina que todavía está avanzada a su tiempo para el mercado fuera de China, donde lo más común ahora mismo es ver rotores de 160-175 metros y potencias de 6-7 MWs. De hecho, las máquinas que está exportando la propia Goldwind fuera de China son más pequeñas, como son la GW165-6.0MW o la GWH 171-6.25MW.

Algunas curiosidades que se ven en el vídeo:

A pesar de ser un rotor de 182 metros, Goldwind sigue apostando por el montaje de rotor completo. Esto puede ser un problema en orografía complejas, aunque desconozco si también existe la opción single blade.

Se ve cómo uno de los operarios echa una especie de silicona en la junta entre la pala y el hub. La verdad es que es la primera vez que lo veo, desconozco si es algo común.

No soy experto en seguridad y salud, pero el manejo de las cargas en suspensión durante el trabajo de los técnicos no parece el más adecuado.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador