Windletter #106 - Top 10 de fabricantes de aerogeneradores en 2024

También: SGRE anuncia un pedido de 500 MW en Egipto, cuánto van a crecer los aerogeneradores offshore, Enercon presenta una nueva torre híbrida 100% acero, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el informe de WindEurope de las estadísticas de 2024, las imágenes del proyecto flotante Eolmed, la comparativa de resultados financieros de los OEMs de Kiko Maza.

Por cierto, aprovecho para recomendaros que sigáis la cuenta de Windletter en LinkedIn, que está funcionando muy bien últimamente y donde también publicamos noticias del sector.

Vamos, ahora sí, con las noticias de la semana.

📈 Top 10 de fabricantes de aerogeneradores en 2024

Como cada año, las consultoras BloombergNEF y Wood Mackenzie han publicado sus respectivos informes analizando las cuotas de mercado de los diferentes fabricantes de aerogeneradores a nivel mundial.

Este año además han publicado sus cifras con apenas 3 días de diferencia, de tal forma que podemos hacer una pequeña comparativa entre las cifras mostradas por uno y por el otro.

Como solemos hacer habitualmente, vamos a hacer un repaso a los highlights que nos dejan los datos. Como titulares principales si podemos adelantar que 2024 ha sido un año en el que:

▶️ Se pusieron en marcha 121,6 GW de potencia eólica en el mundo el año pasado, un crecimiento del 4% interanual según datos de BNEF.

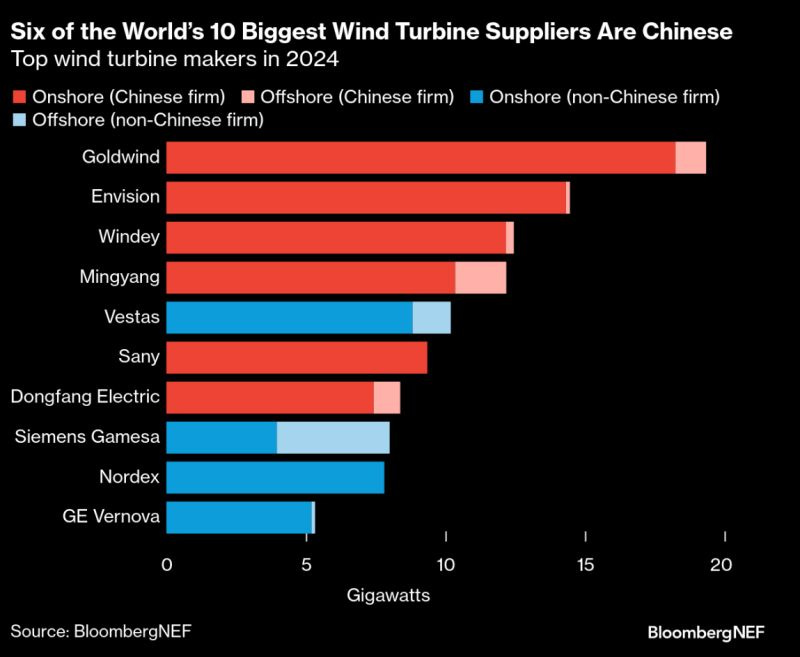

▶️ Primera vez desde que BNEF comenzara a publicar este ranking en 2013, los 4 primeros puestos los ocupan fabricantes chinos, que también copan 6 de los 10 primeros, según datos de BNEF. Aquí vemos algunas diferencias con Woodmac que veremos más adelante.

Os dejo por aquí el gráfico publicado en la cuenta de Cristian Bogdan Dinca, analista de BNEF. Para el que quiera ver los números concretos de GW, puede hacerlo aquí.

▶️ Goldwind continua siendo el mayor fabricante de aerogeneradores del mundo, con 19,3 GW de nueva capacidad instalada en 2024. Envision queda en segundo lugar con 14,5 GW y Windey tercero con 12,5 GW.

▶️ Vestas queda en quinto lugar con 10,2 GW, consolidándose como el mayor fabricante fuera de China y acaparando casi un tercio de este mercado.

▶️ Siemens Gamesa sigue demostrando su fuerte presencia en offshore, siendo el fabricante con mayor potencia instalada en 2024, y con un balance prácticamente de 50/50 entre el negocio terrestre (donde continúa teniendo problemas) y el marino.

▶️ A pesar de sus esfuerzos de expansión global, los fabricantes chinos instalaron el 98,6% de su capacidad dentro de sus fronteras. Esto quiere decir que solo exportaron alrededor de 1,2 GW. Según datos a los que ha podido acceder Windletter, esa cantidad podría ser bastante superior, aunque creo que la diferencia puede venir de las diferencias entre comparar turbinas instaladas / puestas en marcha / exportadas.

▶️ Aproximadamente el 90% de las nuevas adiciones de energía eólica a nivel mundial fueron onshore (109,9 GW), mientras que 11,7 GW fueron offshore.

▶️ Según datos de BNEF, los cinco principales mercados eólicos se mantienen estables, con China a la cabeza (79,5 GW onshore, 6,1 GW offshore), seguida por Estados Unidos (5,4 GW), Brasil (4,2 GW), Alemania (3,9 GW) e India (3,3 GW).

▶️ Nordex supera a GE Vernova y se queda muy cerca de Siemens Gamesa, algo que es posible que no haya ocurrido nunca y que es aún más relevante teniendo en cuenta que solo compite en el segmento onshore.

▶️ Enercon no aparece en el ranking, pero según hemos podido encontrar por Internet, instaló 2,8 GW en 2024.

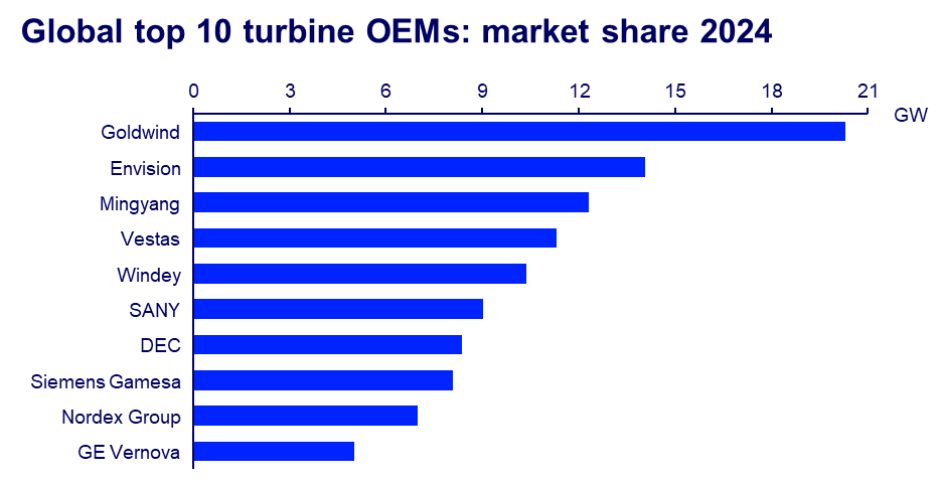

Pasamos ahora a los datos de Woodmac, similares pero con algunas diferencias, y añadimos algunos de los highlights publicados por ellos.

▶️ Woodmac reporta diferencias en el tercer, cuarto y quinto puesto, con Mingyang, Vestas y Windey respectivamente. No sabemos de dónde pueden venir.

▶️ Un dato muy relevante que señala Woodmac es que las instalaciones fuera de China disminuyeron un 9% interanual, afectando a la posición en el ranking de los fabricantes occidentales.

▶️ A pesar de las instalaciones y pedidos récord, según Woodmac los fabricantes chinos han experimentado una caída en la rentabilidad debido a la intensa competencia y el exceso de oferta.

¿Hay algún otro dato relevante que me haya saltado y os llame la atención?

Os adelanto también que la semana que viene tendremos una análisis de las ventas de los fabricantes chinos fuera de China en 2024, con desglose por fabricante y país de exportación, así como datos y gráficos. Si no te lo quieres perder, suscríbete.

🇪🇬 Siemens Gamesa anuncia un pedido de 500 MW en Egipto

De sobra son conocidos los problemas de Siemens Gamesa en onshore, concretamente en sus plataformas 4.X y 5.X. Unos problemas que provocaron la que compañía congelara las ventas de ambas plataformas durante meses.

De la 5.X sigue sin haber noticias más allá de que se está trabajando en su rediseño y que podría volver al mercado este año. Sobre la 4.X, el pasado mes de septiembre SGRE anunció a los accionistas que volvía a ponerla a la venta, aunque solo en algunos mercados seleccionados.

Desde entonces la compañía ha mantenido un perfil bajo y aunque quizá se hayan materializado ventas, si no me falla la memoria no han hecho público ningún nuevo contrato de forma oficial con esta plataforma 4.X.

Sin embargo esta semana se publicaba la noticia de que SGRE ha firmado un contrato de 500 MW en Egipto con la Egyptian Electricity Transmission Company (EETC), la eléctrica pública del país.

La noticia no desvela cuál es el modelo a instalar, pero según fuentes del sector podrían tratarse de 100 unidades de la SG5.0-132, es decir, aerogeneradores de la plataforma 4.X con rotor “pequeño” para vientos altos como los presentes en el Golfo de Suez.

Se trata de un proyecto diferente, ya que según se publica en prensa, Siemens Gamesa será responsable del desarrollo, suministro de aerogeneradores, financiación y operación del parque eólico. Tendría sentido que se utilizara como proyecto para volver al mercado por la puerta grande.

🚢 ¿Cuánto van a crecer los aerogeneradores offshore?

La gente de Aegir Insights ha publicado un interesante gráfico donde se muestran las tendencias de la evolución de la potencia de los aerogeneradores en los mercados fuera de China.

El gráfico incluye pedidos anunciados y ejecutados tanto de Vestas, SGRE, GE Vernova, como de Mingyang, Unison, Hitachi y Doosan Enerbility.

Como es de esperar, el gráfico muestra el fuerte crecimiento en la potencia de los aerogeneradores de los últimos años, aunque también se ve que las previsiones a 2030 implican un estancamiento o deceleración en el crecimiento.

La concusión principal es que, se espera que la mayoría de los proyectos y GW instalados hasta 2030 equipen turbinas de 13-15 MW. Las de mayor potencia, salvo excepciones concretas, tendrán que esperar al periodo 2030-2035 como mínimo.

🌬️ Reino Unido lanza un estudio para analizar la afección de las estelas entre parques eólicos offshore

La energía no se crea ni se destruye, solo se transforma. Por eso, cuando el viento pasa por un aerogenerador, pierde parte de su energía y se vuelve más lento. Si hay otro aerogenerador justo detrás, recibirá ese viento más lento y con menos fuerza. Y si hay un tercero, todavía recibirá menos energía. A esto se le llama efecto estela o wake effect.

Este efecto se tiene en cuenta cuando se hacen los estudios de recurso eólico antes de instalar un parque. Además, no solo se consideran los aerogeneradores que se van a instalar en ese parque, sino también los de otros parques cercanos que ya existen o que podrían instalarse en el futuro.

La afección de las estelas entre parques vecinos de diferentes promotores está empezando a ser motivo de disputa, ya que afectan a la generación de energía de los parques y por lo tanto a los ingresos obtenidos. En offshore, además, se ha comprobado que esas estelas pueden viajar a lo largo de kilómetros.

El Gobierno del Reino Unido está buscando ahora la forma más efectiva de tener en cuenta estos efectos en su sistema de planificación, con el objetivo de reducir los conflictos entre proyectos eólicos.

La Universidad de Mánchester ha obtenido financiación del Engineering and Physical Sciences Research Council (EPSRC), una agencia del gobierno del Reino Unido, para liderar un proyecto de investigación de 12 meses centrado en modelar los efectos de la estela del viento en aguas británicas. El estudio utilizará modelos de predicción avanzados para analizar tanto los parques eólicos que ya están en funcionamiento como los que se espera que estén operativos para 2030.

Para quien quiera ampliar la información sobre el efecto de las estelas en offshore, en los siguientes links dejo un webinar, una presentación y un WhitePaper de DNV y RWE sobre el efecto de las estelas:

📣 Webinar: https://lnkd.in/dWPDc6tT

📣 Presentación: https://lnkd.in/e6B3qsGx

📣 WhitePaper: https://lnkd.in/eZyqQPeM

🗼 Enercon anuncia una torre híbrida de acero modular y tubular

Interesante movimiento de Enercon, que acaba de presentar al mercado una torre que, si no estoy equivocado, es un concepto nuevo que no ha instalado nadie anteriormente.

Se trata la Hybrid Steel Tower (HST), una torre híbrida 100% de acero que combina un un primer tramo de acero modular segmentado (compuesto por placas de acero atornilladas), mientras la parte superior es de acero tubular convencional.

El objetivo de esta nueva torre es llegar a alturas de buje muy altas, similares a las que se obtienen con las torres híbridas de hormigón-acero, sin tener las limitaciones del acero tubular convencional.

Las torres tubulares de acero convencional implican diámetros muy grandes en sus primeros tramos (con difícil trasporte), así como espesores de chapa que encarecen los diseños.

Como primer paso, Enercon ofrecerá esta torre en sus modelos más grandes con las siguientes alturas de buje:

162m para E-175 EP5 E1/E2

175m para E-175 EP5 E2

166m para E-160 EP5 E3

Estas nuevas torres HST estarán disponibles a partir de 2026.

🌊 Sany firma su primer contrato para el suministro de aerogeneradores offshore

La empresa china Guangdong Energy Group ha adjudicado a SANY un contrato para el suministro de las turbinas del proyecto eólico marino Jieyang Shibeishan, de 200,4 MW de capacidad.

El parque contará con la instalación de 14 aerogeneradores offshore 13,6 MW y una unidad adicional de 10 MW. Esta combinación “extraña” de turbinas se debe a que el proyecto estaba limitado a 200 MW.

No se ha desvelado cuál es el modelo de turbina, pero la lógica lleva a pensar que sería el SI270-13.6MW, el modelo flagship de SANY.

Algo que me ha sorprendido mucho es que, según publica la propia SANY en LinkedIn, este contrato marca el primer pedido de turbinas offshore de gran potencia para la compañía, que se estrena en el sector marino.

Como curiosidad, según el experto Shashi Barla, la incursión de SANY en el sector offshore lo convierte en el undécimo fabricante que ofrece comercialmente turbinas offshore en China. ¿Bastante competición, no?

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador